作者:道乐科技

随着先锋集团和蚂蚁合作的投顾产品“帮你投”上线,华夏基金的查理智投也入驻了天天基金上“投顾管家”小程序,似乎流量成为各兵家必争之地。由于费率对投资者的实际收益有非常重大的影响,费率的比较也成为基民买基时一个重要的考虑因素。

文章比较长,主要分为五个部分,大家可以选择自己感兴趣的部分阅读:

- 1、费率与基金市场的乱象。这部分以美国为例子,80%美国主动型权益基金费后的实际收益率没能跑赢大盘。指数基金之父——约翰伯格认为这是由于基金费率结构与基金投资人实际利益方向不一致造成的。与美国一样,降费将会是未来公募基金市场的大趋势

- 2、投顾产品费率高吗?以华夏基金的固收增强投顾产品为例,测算了持有的55天内产生的所有费用,发现投顾产品的总体费率相对于实际收益率来说并不低,但是大部分费用产生在基金管理费上,而不是投顾服务费。

- 3、国内获得牌照的机构的投顾产品收费情况。这部分展示了5家已经获得投顾牌照基金公司的投顾费率情况

- 4、美国投顾业务的费率情况。这部分展示了头部的资产管理公司,例如富达、先锋,以及第三方智能投顾平台的费率情况

- 5、国内和美国投顾业务的费率对比。这部分展示了美国投顾业务费率更低的原因

费率与基金投资市场乱象

由于各种费率的存在,基金市场变成了一块大家都想分的巨大蛋糕。我在《投顾研究系列一:我们为什么需要买方投顾》中提过,以前中国基金投资市场是卖方主导的市场。这种卖方主导的现象很大程度上是因为渠道方和基金管理人在获客能力上的差别而产生的。以前销售渠道方(特别是商业银行)掌握了大部分的客户资源,因此渠道方的议价能力非常强,会要求较高的佣金分成。

互联网飞速发展之后,出现了天天基金、蚂蚁财富这样的销售平台,它们为了获得更多流量会降低销售费用和申购费用,但会要求基金公司用管理费用进行分成。这两种情况都迫使基金管理公司提高管理费,但提高管理费最终损害的是投资者的利益。这种基金管理人和基金投资者之间的巨大利益断层,使得基金管理人没有办法很好履行买方的职责。

我们在美国可以看到前车之鉴:美国公募基金市场,很长一段时间以来,主动管理型基金在扣除费率之后跑赢大盘的情况非常少。根据SP Dow Jones的研究,近15年来美国所有主动管理公募权益型基金在扣费之后只有87.8%能够跑赢SP 1500指数。

| 图表: 美国权益型主动管理基金费后收益率跑赢基准的比例 |

|

| 数据来源:SPIVA U.S Scoreboard Mid Year 2019、道乐科技 |

针对这个现象,美国的指数基金之父,世界第二大投资管理公司先锋集团(Vanguard)创始人——约翰博格认为问题的最根本原因在于当时基金公司的管理模式并不能使投资者的利益最大化。基金公司过高的运营成本加上销售佣金的存在,都极大地压缩了基金投资人的费后收益率。所以他认为,先锋集团的核心竞争力应该在于成为行业内综合费用最低的公司,不仅要降低运营成本而且要免除销售佣金。

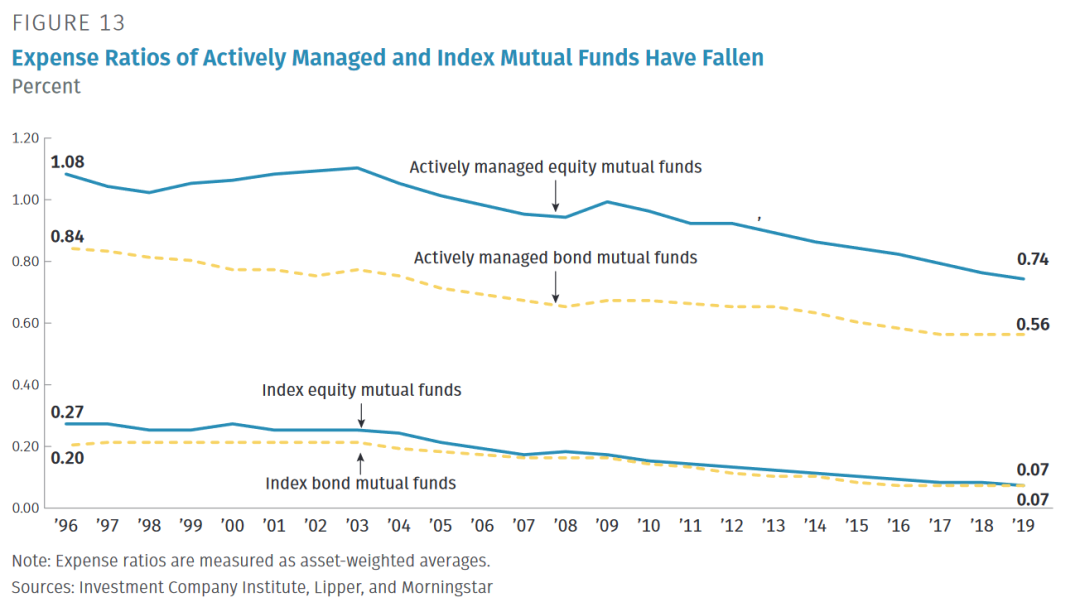

随着先锋集团管理规模的日渐增大,以及金融危机之后被动投资风格的盛行,低费率的投资产品越来越深入人心。整个基金行业,无论是主动管理产品还是被动管理产品的费率不断下降。1996至2019年期间,主动管理型权益基金的平均费率从1.08%降至0.74%,主动管理债券型基金的平均费率从0.84%降到了0.56%。而指数权益基金则从0.27%降到0.07%。

| 图表:1996年来主动管理基金和被动基金的费率不断下降 |

|

| 数据来源:ICI,Lipper,Morningstar、道乐科技 |

基金降费无疑对投资者来说是利好的。基金公司在费率普遍被压缩的情况下,就必须用更好的业绩并和更完善的服务来获取市场竞争优势。

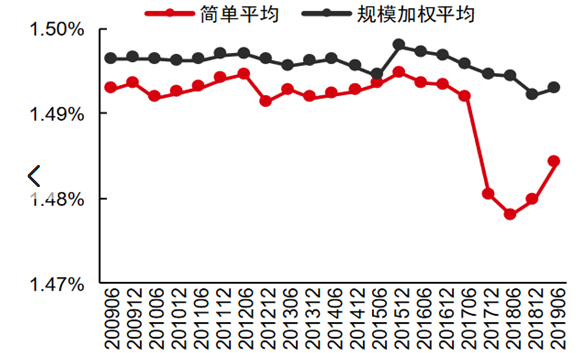

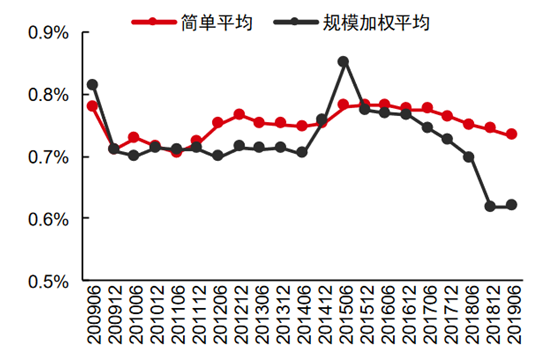

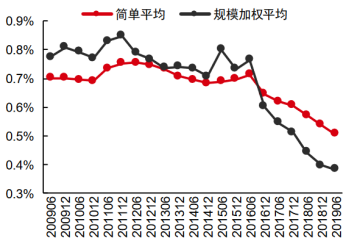

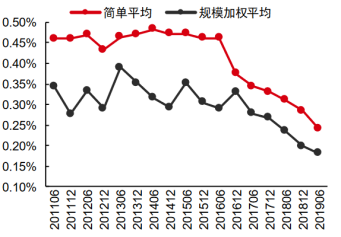

我国的公募基金管理费用也在逐年下降中。但主动管理的股票型基金管理费用下降的速度非常缓慢,债券类基金的管理费率下降幅度比较大。中国和美国一样,指数型基金的管理费率普遍比主动管理的要低得多。在我看来,未来主动管理的股票类基金费率下降的空间依然很大。

| 图表: 我国主动管理型股票基金平均费率 | 图表:我国指数型股票基金平均费率 |

|  |

| 数据来源:Wind,中信证券《资产管理业专题研究之六》,道乐科技 | 数据来源:Wind,中信证券《资产管理业专题研究之六》,道乐科技 |

| 图表: 我国主动管理型债券基金平均费率 | 图表:我国指数型债券基金平均费率 |

|  |

| 数据来源:Wind、中信证券《资产管理业专题研究之六》、道乐科技 | 数据来源:Wind、中信证券《资产管理业专题研究之六》、道乐科技 |

投顾产品的费用高吗?

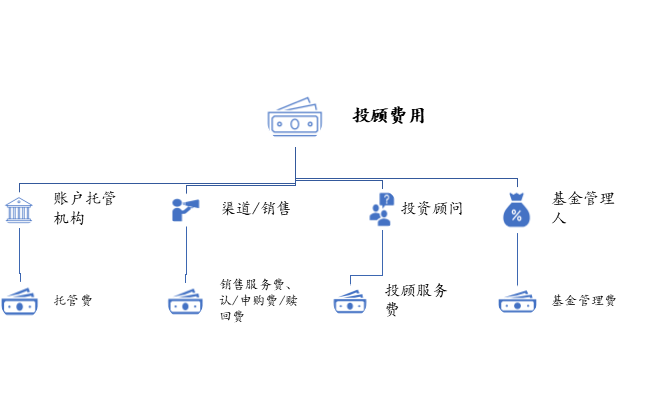

随着投顾产品的问世,在基金交易费率的基础上,又多了一种叫“投顾服务费”的费用。

投顾服务费,是独立于基金交易费用之外的,直接由投资者支付给基金投资顾问的费用,可以看作是投资顾问提供服务的“报酬”。

按照《通知》规定,只有取得试点资格的机构可以“接受客户委托,按照协议约定向其提供基金组合策略建议,并直接或者间接获取经济利益。”也就是说未取得牌照的机构,不允许收取投顾服务费用。同时,根据《通知》的要求,基金投资顾问年化费率不得高于客户资产净值的5%,以年费、会员费等方式收取费用且每年不超过1000元的除外。这就对投顾产品的投顾服务费率设置了一个上限。

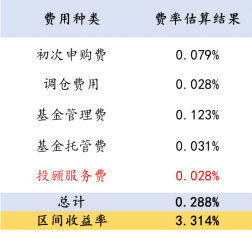

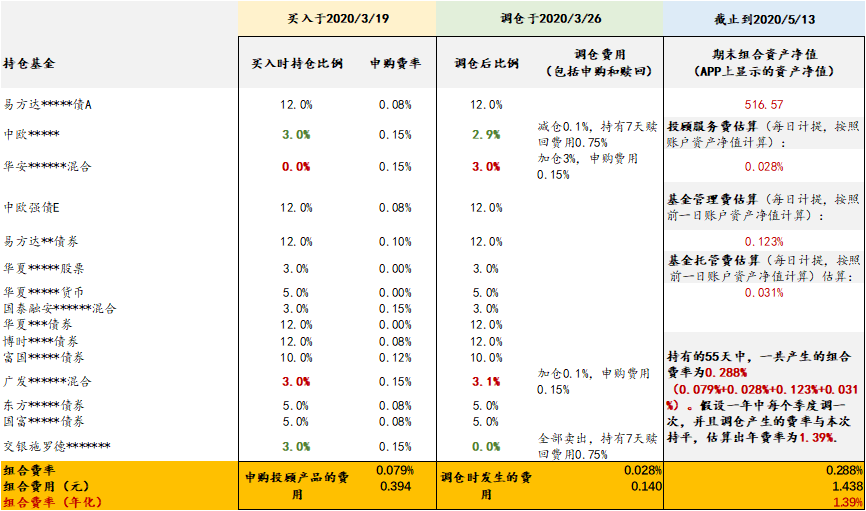

以华夏基金的固收增强组合作为一个例子,我于2020-3-19日买入500元。按照华夏宣传的定价方案,投顾服务费原价0.3%/年,优惠价0.18%/年。华夏旗下的基金申购费用0折,非华夏基金旗下的基金申购费率1折。根据华夏APP提供的持仓数据和天天基金上的单个基金费率信息,我对持有这个投顾组合55天以来所支付的费用进行了估算,下面的表格是估算结果:

投顾费用估算细节

数据来源:道乐科技、天天基金、华夏基金APP

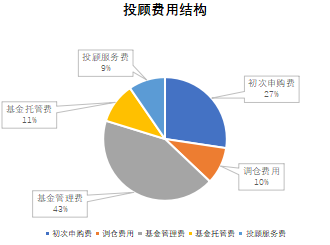

可以看到,持有的55天内,我的累计持仓收益为3.314%,而费率总计估算得0.288%,相对来讲这笔费用并不低。如果申购费用没有打1折,总费率将会更高。从费率结构来看,支出的费用大部分是基金管理费,占比43%。而与投顾业务最息息相关投顾服务费用占比最少,仅有9%。

假设我将持有一整年,这个组合每个季度调仓一次,并且产生的费用和这次持平,一年之后我将支付1.39%的费用,而APP上显示的近一年收益率为10.26%。

至于0.6%/年的投顾费用是否值得,我们觉得这是要需要时间来验证。投资顾问的存在是为了帮助投资者做出更理性的投资决策,提高投资的赢率,获得更好的盈利体验,使得投资者可以长时间在自己的风险承受力之内,尽可能获得最大化收益。尽管“值不值”这个问题有很多主观的看法在里面,但投资者往往会用最简单粗暴的方式来判断:如果使用了基金投顾之后,每年你的收益率水平可以比你自己做决策时长时间高于0.6%,则这个费用是至少是值得的。

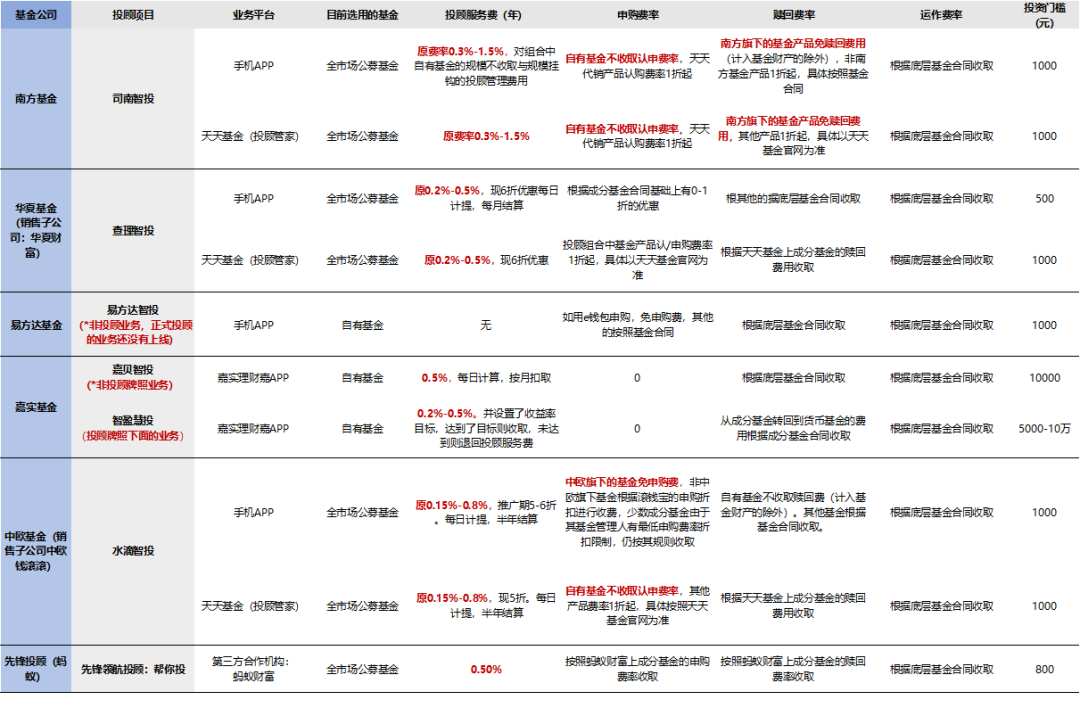

国内获得牌照的机构的投顾产品收费情况

根据我们的观察,目前已经获得牌照的机构的投顾服务费率都低于5%这个标准,并且采取“不重复收费的模式”。调研了获得牌照机构目前的投顾业务费用构成后,总结下来主要有几个点:

1. 每个基金公司根据策略的不同,收取不同的投顾服务费率,但是基本区间在0.2%-1.5%不等

2. 申购费用方面,旗下基金免申购费,非旗下基金申购费率根据销售渠道会有不同的折扣

3. 赎回费用一般都按照具体成分基金的合同计算(南方基金除外)

| 图表:5个已获得投顾牌照的基金公司投顾产品费率一览 |

|

| 数据来源:基金APP、道乐科技 |

对于已经获得牌照的第三方销售机构,除了蚂蚁财富和先锋集团合作的帮你投收取了投顾服务费用外,且慢上的基金组合并不收取投顾服务费,而腾讯理财通平台上暂时没有基金组合或者投顾产品。

在基金公司中,如果只看投顾服务费,华夏查理智投(0.2%-0.5%)、嘉实基金智盈慧投(0.2%-0.5%)和中欧基金(0.15%-0.8%)比较低,其中嘉实的智盈慧投是人工投顾服务并且有一定的封闭期。

认/申费用上,嘉实基金由于只使用自身旗下的基金,所以费率为0。其他机构也明确表示,投顾组合中自己旗下基金的相关规模不计算认/申费用。但如果投顾组合中涉及到其他机构的基金,这部分认/申费率是不透明的。投资者目前只能在季度报告中获知自己的基金交易费用。

投顾产品赎回的时候也涉及底层基金的赎回费用,目前除了南方基金,没有机构对赎回费有减免,都按照基金合同的赎回费用进行收费,并且持有期不满7天的惩罚性赎回费率依然适用。

值得注意的是,中欧的水滴智投和嘉实基金投顾产品必须要用APP上的货币基金进行买入,而投顾产品的赎回实际上是把底层基金转换到货币基金的过程,如果想要赎回到自己银行卡,则需要再从平台的货币基金赎回。

美国投顾业务的费率情况

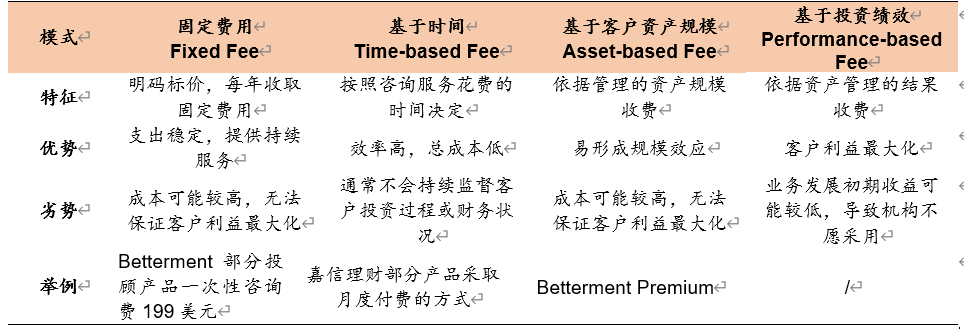

美国的投顾服务收费模式正逐渐从佣金模式转向服务费模式。服务费模式下,由于美国的投顾业务形式多样,因此对应的收费模式也比较多样,主要包括:固定费用、基于时间收费、基于客户资产规模、基于投资绩效,目前主要以前三者为主。

| 图表: 美国投顾业务收费模式分类和其优劣 |

|

| 数据来源:广发证券《证券Ⅱ行业:海外投顾业务研究:历程、模式与格局》、道乐科技 |

| 图表: 美国主流投顾平台的投顾服务费率 |

|

| 数据来源:广发证券《证券Ⅱ行业:海外投顾业务研究:历程、模式与格局》、道乐科技 |

上图可以看出美国主流投顾平台的费率主要在0.2%——1.5%之间。智能投顾的费率低于人工投顾或者人机混合投顾的费率。智能投顾的平台有Betterment、Wealthfront、Personal Capital、Vanguard先锋的Digital Advisor和Fidelity富达的Fidelity Go,他们大部分的费率只有0.2%-0.35%,而Personal Capital的较高,在0.49%-0.89%之间。非机器的人工投顾费用较高,例如富达Fidelity的财富管理费率在0.5%-1.5%之间。

中美投顾费率对比

从投顾服务费来看,两国的智能投顾服务费差距不大。美国存在相当一部分的人工投顾业务,这部分投顾费用会达到0.5%以上。

但对于智能投顾产品来说,由于美国智能投顾产品的底层资产大部分是ETF或者指数基金,美国ETF的价格经过长时间的低价竞争,已经普遍维持在非常低的水平,因此也降低了基金的申购和赎回费用,使得整体智能投顾产品价格更有竞争力。

国内投顾产品的底层资产大多还是主动型基金,主动型基金本身的管理费用和交易费用会比美国的ETF高,虽然大部分机构减免了自身旗下基金的申购费用,但是为了保证组合的业绩,不能避免要买入其他机构的基金产品,这对投资者来说是费用不透明的盲区。总结

降费将会是未来公募基金市场的大趋势。基金投顾是一个新的机会,填补基金管理人和投资者之间曾经存在的巨大利益断层。目前来看,各家都在基金投顾领域进行不同的尝试,投顾服务费用也相对较低,但是当基金投顾能切实地改善投资者盈利体验的时候,相信将会有更多人愿意购买这项服务。

参考资料来源:

1、图表美国权益型主动管理基金费后收益率跑赢基准的比例:《SPIVA SPIVA U.S Scoreboard Mid Year 2019》https://us.spindices.com/documents/spiva/spiva-us-mid-year-2019.pdf

2、图表 1996年来主动管理基金和被动基金的费率不断下降:ICI Research Perspective Trends in the Expenses and Fees of Funds, 2019 https://www.ici.org/pdf/per26-01.pdf

3、图表 我国主动管理型股票基金平均费率:中信证券《资产管理业专题研究系列之六:如何认识公募基金费率与规模的关系?》

4、图表:美国投顾业务收费模式分类和其优劣广发证券《证券Ⅱ行业:海外投顾业务研究:历程、模式与格局》