作者:小道量化实验室

针对指数基金究竟是一次性买入还是分批购买?以及如何购买?这个问题有很多答案。都说不要追涨杀跌,这次逆思维来看看,追涨杀跌的策略表现如何。

“追涨杀跌”,顾名思义,根据涨跌幅进行交易决策,前段时间涨则买,否则卖。参考了众多基金APP里的智投组合后,决定基于最简单的收盘价,以四种不同方式计算过去涨跌幅,并以此为依据进行“追涨杀跌”。

一、策略介绍

1.策略简述:

在每个月第一个交易日,四个策略分别根据不同的方式计算两指数的涨跌幅,结合设定的交易条件,判断该月应全仓持有沪深300指数基金、中证500指数基金还是货币基金/现金。

2.共同参数:

买入阀值、卖出阀值、转换阀值

3.交易条件:

A) 当前持现金/货币基金,若沪深300指数或中证500指数涨幅超过买入阈值,则卖出货币基金,买入对应类别的指数基金,若两指数均超过买入阈值,则买入涨幅更大的。

B)当前持有沪深300指数基金,若两指数均跌超过卖出阀值,则卖出当前基金,买入货币基金或持有现金;若中证500指数未跌超过卖出阀值,且中证500指数涨跌幅-沪深300指数涨跌幅≥转换阀值,那么转换为中证500指数基金。

C)当前持有中证500指数基金,操作与B同理

(注:1、具体基金的选择:选择同类基金中涨幅最高的买入。例,若要买沪深300指数基金,在所有当时可购买的沪深300指数基金中选涨幅最大的买入。2、现金与货币基金的选择:若当时有符合条件的货基基金选货币基金,否则保留现金。)

4.涨跌幅计算方式:

策略1:

月末收盘价/前N个交易日连续三天的收盘价均值-1

(注:每个方块为一个交易日,非日历日;黄色为月第一个交易日,即策略执行日期;涨跌幅=红色方块收盘价均值/褐色方块收盘价均值-1;下同)

策略2:

T月末收盘价/T-1月末收盘价-1

策略3:

T月末收盘价/T月末前N天收盘价均值-1

策略4:

T月末前S1天收盘价均值/T月末前(S1+S2)天收盘价均值-1

二、回测结果

1.共同参数设定:

2.回测结果说明:

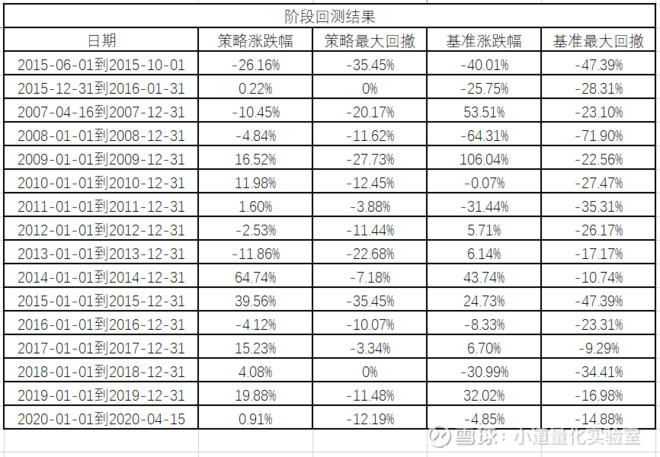

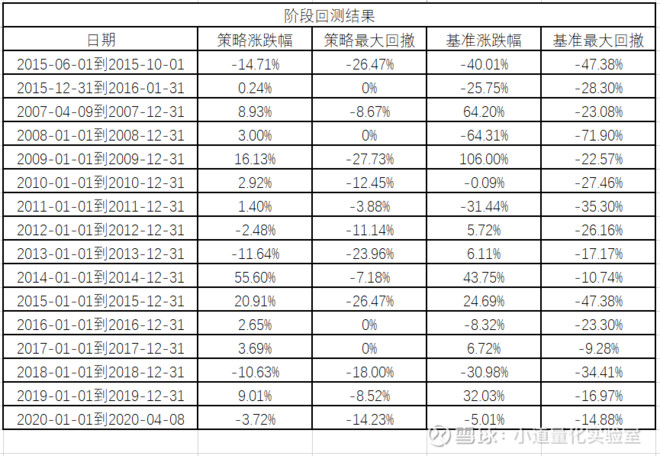

基准为(中证500+沪深300)/2,回测结果展示自成立以来的累计净值、最大回撤以及两个历史场景(15年股灾、16年熔断)和每年的结果。

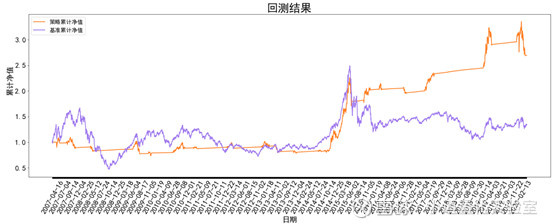

策略1(参数N=20天):

13年累计净值:2.6947 13年最大回撤:-33.14% 权益型资产平均仓位:27.7%

评价:四个基于涨跌幅的策略目的都在于追牛市,避熊市。该策略在规避熊市上做得较好,最大回撤远小于基准,尤其是在股灾、熔断的情景下。在追牛市方面,明显在14年前错过很多小牛市,错过了09年的回调,成功捉住了14年、15前半年的大牛机会,在往后判断牛市的能力也变强。但总体来看是个十分保守的策略,大部分时间持有非权益型资产。

策略2:

13年累计净值:3.2323 13年最大回撤:-35.45% 权益型资产平均仓位:28.93%

评价:该策略走势与上一个策略相似,但总体收益情况比上一个策略好。一开始无法理解这种简单对比两月收盘价的涨跌幅来做出买卖决定的策略的盈利原因,因此做出以下计算:

若以最简单的追涨方式购买基准,前一个月涨,后一个月买,否则不买或卖。

根据前13年经验结果来看,在前一个月涨的情况下买,胜率(这个月涨的概率)为57.78%,尽管平均涨幅只有8.96%,但也足以让每个月的收益期望为正(57.78%×8.96% – 42.22%×9.75% = 1.06%)。每个月收益1.06%,13年累计净值可达1.6056,但明显小于该策略的累计净值3.2323。

可见,简单的追涨,虽可获得一点收益,但不多。策略大部分的收益来自于两指数的轮动、阀值的设定、挑选同类最好的基金买入及货币基金收益。同时策略仍然是比较保守的。

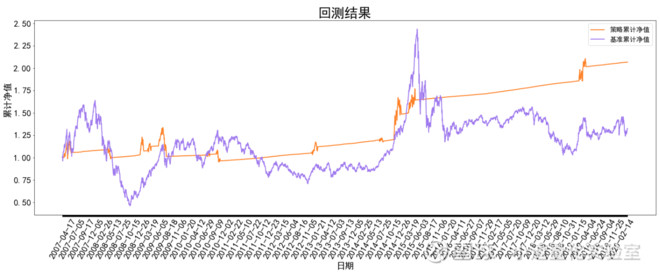

策略3(参数N=22天):

13年累计净值:2.0673 13年最大回撤:-28.78% 权益型资产平均仓位:11.71%

评价:第三个策略可谓是一个步步为营的策略,每年的回撤的最大值是所有策略中最小的,亏损的年度数、亏损年的亏损比例也是最小的,但同时买入信号出现频率极少(当然这也与未进行参数调整有关),躲开了熊市(在股灾、熔断时期空仓权益型资产)同时,也漏了很多牛市,回撤远小于基准,盈利略胜一筹。

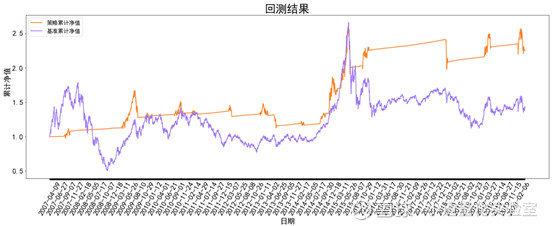

策略4(S1=11天,S2=22天):

13年累计净值:2.2573 13年最大回撤:-32.72% 权益型资产平均仓位:21.02%

评价:最后一个策略的表现与前两个相似,基本实现追牛避熊。因为策略是月频调仓,曾想基于月频的数据(前一个月收盘价均值,前一个月到前四个月收盘价均值,即S1=22,S2=66)会不会效果更佳,然而回测结果为13年收益15.54%(即累计净值1.1554),最大回撤高达-48.97%,跑不赢基准同时各指标表现远亚于其他策略。猜想原因是,对于预测下一个月的涨跌幅,过去两个月以上的数据已太久远,失去有效性。

三、总结、不足与期望

相比于基于其他更复杂的技术指标或基本面数据构建的策略,基于涨跌幅的策略可谓通俗易懂、逻辑简单,因此一开始对结果并不抱有较大的期望。尝试了上述四个策略后,发现追涨杀跌+轮动的指数策略也会有春天的。四个策略都能跑赢基准,尽管策略在2014年前表现逊色,但在后面表现优异,带来可观收益。

当然此次研究还有很多不足的地方,如为横向对比各个策略,固定了参数,没有进行大量参数组合的测试选出最好的再比较,导致交易信号出现频率低问题;同时也没有考虑交易成本、基金交易T+2的问题;再者基于日频数据做月频的交易是否合理,是否需要改进。这些问题都有待下一步继续研究、完善。