2021年4月,工业和信息化部办公厅发布《关于进一步抓好互联网应用适老化及无障碍改造专项行动实施工作的通知》。《通知》中明确了互联网网站和互联网移动应用适老化及无障碍改造的标准、测评要求、纳入企业信用评级等细则,要求在今年9月30日前完成改造。这意味着互联网应用适老化改造已经开始落地执行,随着第一批试点机构的改造完成,后续各个行业的适老化改造也将全面铺开。作为强监管、且肩负社会责任的金融行业,各持牌机构的改造也将势在必行。本文将从背景、现状与发展趋势来探讨金融机构的适老化改造。

适老化改造的背景

- 政策要求,全面适老化改造为大势所趋

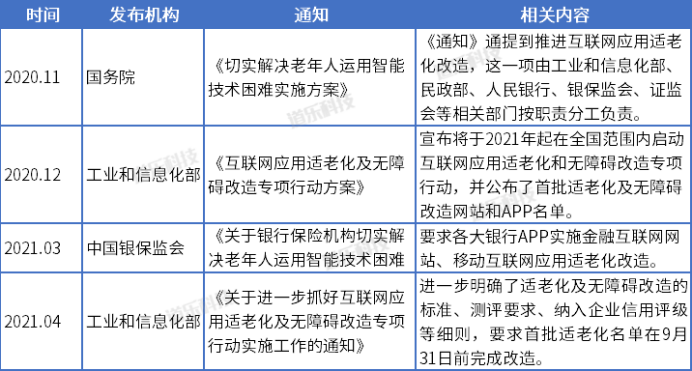

自2020年起,国务院发布了《切实解决老年人运用智能技术困难实施方案》,要求聚焦涉及老年人的高频事项和服务场景,解决老年人在运用智能技术方面遇到的困难。各政府部门先后发布多个与适老化相关的通知,文体、政务、健康保障等领域先后拉开适老化改造的大幕。其中金融服务领域开启了互联网应用适老化改造行动,工业和信息化部、银保监等监管机构先后发布通知。

图1:各政府部门发布关于互联网应用适老化改造的相关政策

来源:国务院、工业和信息化部、银保监会官网,道乐研究院整理

从这从上而下一系列的政策来看,全面适老化改造为大势所趋。从金融监管机构中,银保监已经发布了相关的通知,相信中国人民银行、证监会等机构也会视情况跟进。适老化改造的的必要性和重要性已经不言而喻,金融机构与其等监管部门发布要求时在仓促准备,不如对适老化改造早做准备,拥抱适老化改造趋势。

- “银发经济”进一步释放,市场规模潜力巨大

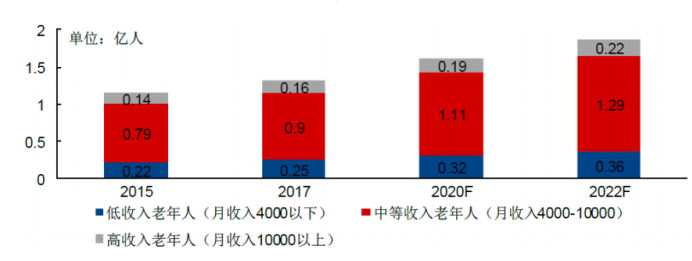

根据国家统计局第七次人口普查数据, 65岁以上人口环比上升5.44%,人口老龄化程度进一步加深,更有专家预测,到2050年全国60岁以上人口总数将接近5亿。未来老年人群体不断增加,与之对应的是老年用户的特点也在转变。不同于过去收入较低且重储蓄的老年人。新时代老年人累积了一定财富。据中国家庭金融调查报告统计,在 2017 年,家庭月收入超过4000元的老人(60 岁及以上)已超过 1.06 亿,其中1600万老人的家庭月收入超过了10000元。预计到2022年,我国家庭月收入超过4000元的老人将达到 1.51 亿人,超过10000元的老人将达到2200万人。

图2:城镇中高收入人口测算

来源:中国家庭金融调查报告

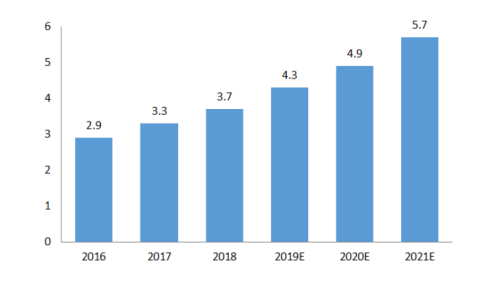

并且新时代老年人普遍消费和投资理财意愿更强。因此“银发群体”与95后、“小镇青年”并称三大新人群,具有较大的市场潜力,根据艾媒咨询数据,近年来老年市场规模稳步上升。随着这一辈新时代老年人退休,未来十几年将会是“银发经济”的蓬勃爆发期。

图 3:2016-2021 年中国老年市场总体规模(单位:万亿元)

资料来源:艾媒咨询

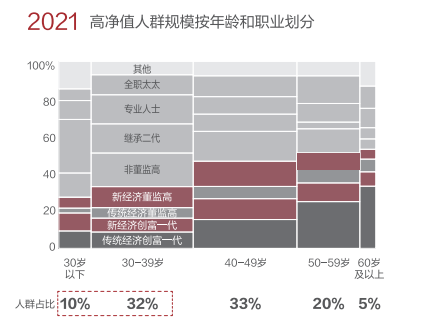

对于资管机构来说,老年群体中不乏高净值人群。根据招商银行2021私人财富报告,50岁以以上人群占据高净值人群的25%。因此对于金融机构来说,进行金融适老化改造不仅是应监管要求,满足老年人用户投资理财需求,也将是争夺规模庞大的老年用户的市场的基础。

图4:2021高净值人群规模按年龄和职业划分

来源:招商银行-贝恩公司高净值人群调研

- 老年用户需求显现,适老化是财富管理服务线上转型必经之路

随着互联网改变了人们的生活习惯,便捷的智能化线上服务不再只是年轻人的需求,老年人的生活方式也逐渐改变,线上金融服务需求显现。财富管理服务整体由线下向线上转移,金融服务将更加细分,针对老年用户提供差异化的线上服务将是金融零售线上化转型的必经之路。

目前银行、券商等资管机构都有一定规模的老年用户,之前依赖客户经理、投资顾问等进行金融服务。但是随着用户对智能化、数字化的金融服务需求提升,没有进行适老化改造的APP产品会造成服务老年人过程中出现效率低下等情况,并且可能出现用户流失。因此金融机构提早搭建适老化线上服务平台,能够未来面对老龄化社会来临时,提升老年用户的服务效率和质量。

- 积极履行社会责任,提升品牌温度

金融行业是关乎国计民生的重要行业,金融机构有必要积极践行社会责任,履行社会化养老的义务。与此同时,关注老年群体、参与公益活动等方式是企业树立正面形象,提升品牌温度的重要方式。因此金融机构需要积极主动响应适老化改造,提升老年人使用互联网应用的便利性,增加企业温度,建立品牌的正面形象。

金融行业适老化现状

- 监管部门牵头,行业龙头为主,处于初步阶段

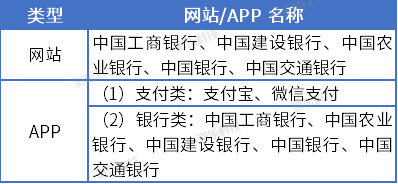

目前适老化改造是由工信部牵头进行专项行动。工信部公布了初步的名单,首批名单的范围为注册用户数超过5000万人、同类产品中市场份额排名前5名的APP。从金融行业来看,目前在第一批名单中的主要是头部银行、支付宝和微信。

图5:工信部第一批名单中的金融服务机构

来源:工信部

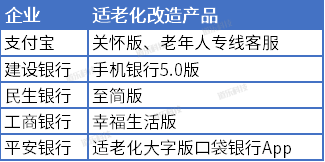

政府政策颁布后,部分企业率先跟进。2020年7月,支付宝推出了关怀版,但关怀版虽然放大了字体,简化了页面,但是点进功能页面后布局和页面并未适配,并没有做适老化改造。2021年2月,支付宝开通老年人专属人工专线,65岁以上的用户直接拨打无需任何数字选择即可联系真人客户。建设银行、工商银行、平安银行、民生银行等多个银行推出适老版手机银行APP,同时与线下网点服务联动,解决老年人面临的“数字鸿沟”问题。

图6:部分已经推出适老化改造的机构

来源:各APP,道乐研究院统计

整体来说,目前金融行业的适老化改造仍处于初步阶段,是由监管部门的要求,行业头部企业逐步跟进,部分资管机构对适老化改造还处在内部调研阶段,相对互联网公司重视程度不够。

- 改造内容以基础需求为主,缺乏长远布局

在工信部的移动互联网应用(APP)适老化通用设计规范要求中,从可感知性、可操作性、可理解性、兼容性、安全性五个维度对适老版APP提出要求。设计规范的要求可以满足老年人对互联网应用的基本使用需求,完成刚需要求仅是适老化的第一步。如支付宝的关怀版,在2020年推出后并未做迭代版,在改造内容方面也未针对老年人的用户做延伸的功能。可见大部分适老化改造在目前阶段以满足基本需求为主,后续的迭代计划尚未完善。

支付宝关怀版

- 线上线下结合,延展服务在增加

目前金融行业推出的适老化APP版的以银行为主。因银行拥有庞大的线下网点,因此往往将线上线下服务结合,给老年用户带来更具灵活性的服务。此外,除了在互联网端的改造,各个金融机构也结合自身特色,延展基础需求外的服务。如通过教老年使用手机、开通老年人专属客服线等,也是适老化改造的一部分。这样线上线下结合,增加延展服务,不仅能提升老年人的金融服务体验感,也有利机构增加用户黏性,转化用户购买金融产品。

金融行业适老化改造的趋势

关于适老化的改造如何去做,道乐研究院UED研究室写过一篇互联网金融产品适老改造分析报告,详细分析了如何做互联网应用的适老化改造的思路,大家可戳链接跳转阅读。

- 拥抱适老化趋势,抢占老年用户市场

在政策发布后,银保监率先跟进发布了《关于银行保险机构切实解决老年人运用智能技术困难的通知》。据了解,证监会也对适老化改造有一定动作。目前金融行业适老化是头部银行,其余资管机构尚未有明显动作。资管机构对适老化重视程度并不高。随着适老化改造全面铺开,在对老年用户的群体竞争将会较为激烈。因此提早布局适老化改造,将会有一定先行优势。

- 从用户的需求出发,往核心延伸

适老化的改造本质上是针对老年用户群体打造一个客户服务系统。此举本质上是服务的升级,不仅是字体放大、改页面那么简单。因此适老化改造应避免流于形式,避免先入为主,需要做好用户调研,抓住用户的核心需求的金融服务需求,契合用户的使用场景来做产品设计。对于金融机构,确实必须先满足目前老年人的基本刚需,如字体大小、界面复杂、流程过长等问题。然后再挖掘用户的核心需求,做一些延伸服务,提升用户整体体验感。

- 适老化产品兼具灵活性与延展性

因为适老化改造缘起监管机构牵头,因此难免会出现部分机构将适老化改造流于形式,缺乏灵活性的情况。考虑到适老化移动互联网端的运营将会成为持续性的工作,因此在设计适老版的APP中,需要考虑到更长远,一方面考虑到后续迭代的延展性,避免未来迭代时又需要做大的改版,用户需要重新适应,机构的改造成本也居高不下。另一方面考虑后续运营需要的灵活性,考虑到老年人的使用场景以及老年群体的获客、营销场景,为今后抢占老年用户市场打下基础。

- 用户教育、产品和平台等形成老年用户服务闭环

互联网应用适老化改造仅是老年用户服务闭环中的一个因素。无论是嵌入原APP还是开发新的版本APP,老年用户需求的产品特点、引流方式、引导转化等运营将会与原有的运营有一定差异。

在这方面这一步银行和保险公司较为领先,银行开发了多种养老金融产品,围绕老年客群设计,并创新提供专属服务,为银行拓展业务创造了广阔空间。如中国银行推出“个人养老联合服务计划”,以为用户提供全生命周期的服务为卖点。未来各资管机构均要以老年人+金融场景切入,形成银发用户服务闭环。

道乐研究院持续关注金融行业的适老化,致力于为金融行业适老化提供解决方案,为金融行业群体获客赋能,如有意向可联系客户经理洽谈。

免责声明:

以上数据均来自平台公开数据,因统计时间不同,数据会略有差异,我们力求客观公正使用网络工具,但对数据的准确性和完整性不作任何保证,文章中的信息或所表达的意见仅供参考。如数据有遗漏或有任何需求,请关注道乐科技微信公众号后台留言或发送邮件至research@szltech.com联系我们。

获取更多行业资讯,请关注道乐科技微信公众号