-1024x274.png)

本文来源南方周末新金融研究中心,道乐研究院为本榜单提供数据支持。

南方周末新金融研究中心研究员采取了问卷深调研、长时间实测、大规模深访谈和借助实时监测大数据及参与线下投教活动五种方法。对32家基金公司发布的192个直播视频逐一实测发现,产品营销内容时长占总直播时长的均值为43%。公众问卷调查结果显示,24%的基民称,基金公司的投教内容是以产品营销为主。投教内容营销化现象较为普遍。

大部分基金公司的投教内容都离不开定投和长期主义。但一味强调的长期是多久?如何对基民进行分层,并赋予标签化,在此基础上进行差异化投教已是基金公司和独立销售公司应首要考虑的事项。

时间行至2023年7月,2023年上半年公募基金市场冰火两重天的情形依然延续:公募基金公司和第三方独立基金销售公司仍然在各大平台热火朝天地进行公募基金投资者教育(下称“基金投教”),但基金公司最为倚重的权益类基金发售规模跌至今年新低。这意味着基民认购新基的意愿跌至冰点。

根据Wind数据统计,5月新发行基金份额仅为311.47亿份,不仅创下今年以来的新低,同时也创出公募基金近8年来新低。而6月份新发权益类基金平均规模4.36亿元,刷新今年最低水平。基金持续两年多的基民亏钱效应使然。根据万得数据库,以近两年收益率计算,截至2023年6月21日,在全部5539只主动权益类基金中,亏损比例高达78.46%。曾经被捧为神坛的基金男神们和女神们竟被基民骂上了热搜。

历史数据也印证另一个有趣的事实:以近五年收益率计算,运行五年以上的2739只主动权益类基金仅有117只基金亏损,亏损比例仅4.27%。由此可见,“长线持有、逢低入市”的投资常识并没有失灵。为什么基金公司和第三方独立销售公司各种花式的投教工作并没有让这些常识深植基民骨髓?更复杂更专业的基金投教的效果又会怎样呢?然而,近十年和近五年及近三年权益类基金收益前十名的重合度极低。那么,多久算长期主义?

中国证券投资基金业协会正就《公开募集证券投资基金管理人及销售机构投资者教育工作指引(试行)》(下称《指引》)向基金管理人与销售机构征求意见。《指引》拟将公募基金管理人和销售机构的投资者教育工作评估结果作为监管评价和创新业务试点等工作的参考指标。

基金投教面临历史性的机遇和挑战。基民到底需要怎样的投教?基金公司和第三方独立销售公司如何才能把常识和专业知识融为一体,占领基民的心智?为此,针对中国公募基金投教现状,南方周末新金融研究中心进行多方问卷深调研、长时间实测、大规模深访谈进行定性分析,并借助实时监测大数据进行定量研究。在此基础上,南方周末新金融研究中心撰写中国公募基金投教现状深调研报告并制作中国公募基金投教质量榜单。

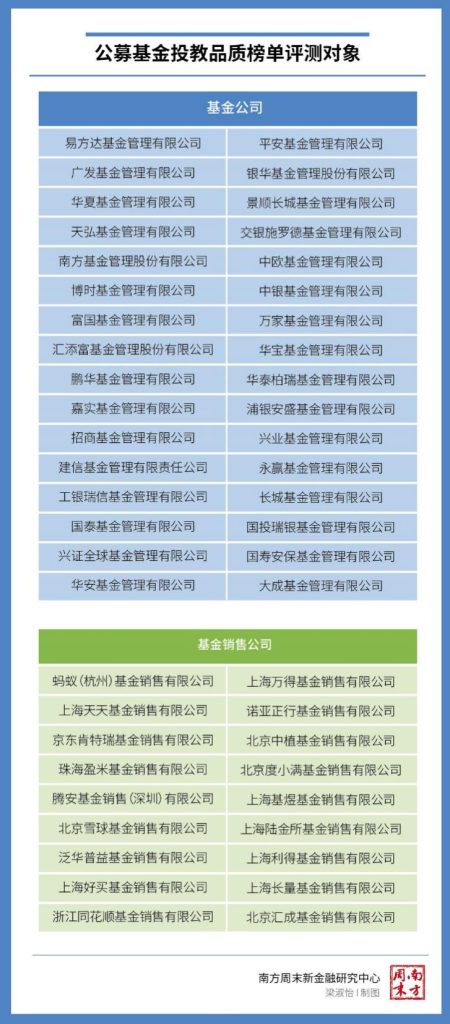

50家被评测对象

此次评测对象为50家机构,包括32家公募基金管理公司和18家第三方独立基金销售公司。据万得数据,截至2023年5月6日,基金资产净值合计(包括货币型基金)规模最大的前32家基金公司;中国证券基金业协会公布的前18家独立基金销售机构(即剔除银行、券商、保险公司和基金公司销售子公司)。

这32家基金公司的总资产净值合计占全市场基金总资产净值78%,具有充分的代表性。而18家独立基金销售公司里的每一家公司的代销基金占有率均大于40%,远高于全市场107家独立基金销售机构25%的平均代销基金占有率,也具备充分代表性。

因此,南方周末新金融研究中心撰写的中国公募基金投教质量深调研报告包括上述基金管理公司和独立基金销售公司,而中国公募基金投教质量榜单则分为基金公司投教质量榜和第三方独立基金销售公司投教质量榜两个子榜单。

五种方法,两套维度

投教供需双方都是此次深调研的对象,包括32家公募基金管理公司和18家第三方独立基金销售公司作为投教供给方,更包括基民和准基民作为需求方。因涉及供需双方,南方周末新金融研究中心研究员此次采取了问卷深调研、长时间实测、大规模深访谈和借助实时监测大数据及参与线下投教活动五种方法。

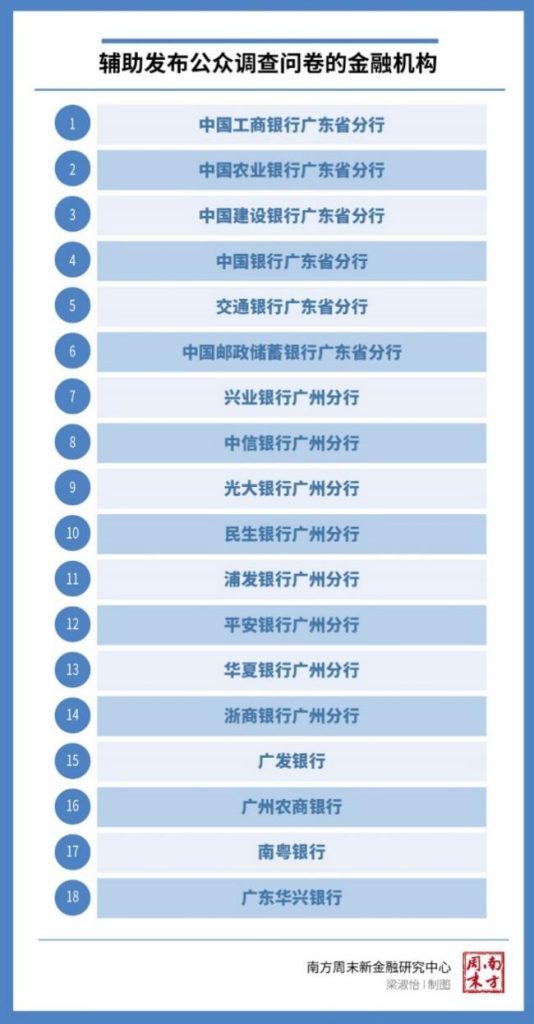

一是问卷调研:在长达一个多月的时间内,南方周末新金融研究中心研究员先后向50家被测评机构一对一发放机构版问卷进行调查,并借助18家银行向基民发放公众版问卷进行调研。截至2023年7月4日,南方周末新金融研究中心研究员回收了三十多家机构的有效问卷和大量公众问卷,并从中精选了一百多份公众问卷进行深度分析。

二是深度访谈:南方周末新金融研究中心研究员对珠海盈米基金销售有限公司(首批获得中国证监会“公募基金投资顾问试点单位”资质的独立第三方销售机构)、菜鸟理财(中国第一个理财产品评测平台)、“贫民窟的大富翁”(在雪球账户超13万粉丝、著有《理性的投资者》、《指数基金投资进阶之道》)(下称“大富翁”)、“胡哥说财之月光宝盒”(知乎近六千粉丝、国际金融理财师)(下称“胡先生”)和8位不同区域不同投资经历的基民进行深度访谈。

三是实测:南方周末新金融研究中心不同组别研究员采用两种不同的考量标准对基金公司和基金销售公司在各平台上的投教内容进行近两个月的实测。对于基金公司而言,投教产品的实用性、可理解性、可读性和用户反馈与互动程度是本次评测最为重要的考量标准,而公司投入投教上的力度则作为次要考量标准。对于基金销售公司而言,本次考量标准主要为用户的个性化需求、投教内容的广度、深度、投教形式的丰富程度和App的使用体验感等维度。根据以上考量维度,南方周末新金融研究中心研究员对关于基金公司和基金销售公司的每种类型的投教内容都制定了客观详尽的评分细则,并对每一家机构进行实测体验和打分。

四是实时监测:南方周末新金融研究中心与服务了国内150多个金融机构的互联网财富管理运营服务商道乐科技下属研究机构道乐研究院合作,并获取了支付宝在2022年一季度以及2023年的理财直播与财富号数据,和天天基金在2022年一季度以及2023年一季度的直播与财富号数据。此类实时监测可以及时获取各基金公司在不同平台的投教频次和互动热度等。

五是亲历路演和投教。南方周末新金融研究中心研究员作为嘉宾或听众亲历路演和投教。

在定量分析和定性研究相结合的基础上,南方周末新金融研究中心撰写中国公募基金投教现状深调研报告并制作中国公募基金公司和基金销售公司的两份投教质量榜单。

赶直播风口,但营销味浓

作为投教对象,基民的刚性需求是什么?基民对火热的基民投教内容体验感如何?基金投教现状存在哪些与公众需求相左的问题?我们的中国公募基金投教质量深调研报告首篇文章通过问卷调查、深访谈和实测及实时数据监测揭示和解答上述问题。

道乐研究院数据显示,2023年一季度,上述32家基金公司在支付宝平台开展理财直播的场次高达1613次。其中,单季度直播场次超过30次的基金公司数量高达25家,即78%的基金公司几乎每周都有两个以上的直播内容投放在平台上供基民观看。

投教产品数量越多,投教质量和基民的体验感越好吗?其实不然。根据道乐研究院数据显示,粉丝数量最多的博时基金管理有限公司(下称“博时基金”)单季度直播场次仅50次,与32家基金公司单季度的平均直播场次50.4次相当。南方周末新金融研究中心研究员针对32家基金公司发布的192个直播视频逐一实测发现,产品营销内容时长占总直播时长的均值为43%。更有部分基金公司的直播出现了一场直播内60%左右的时间都在进行产品营销的情况。

也有清流存在。博时基金的直播包含的产品营销内容较少。在2023年的一季度里,博时基金播放量较高的2场直播中,含有产品介绍和产品陪伴的内容时长占总直播的时长不足20%。华安基金管理有限公司在2023年一季度发布的6场直播中,没有一场直播包含任何产品营销的内容。

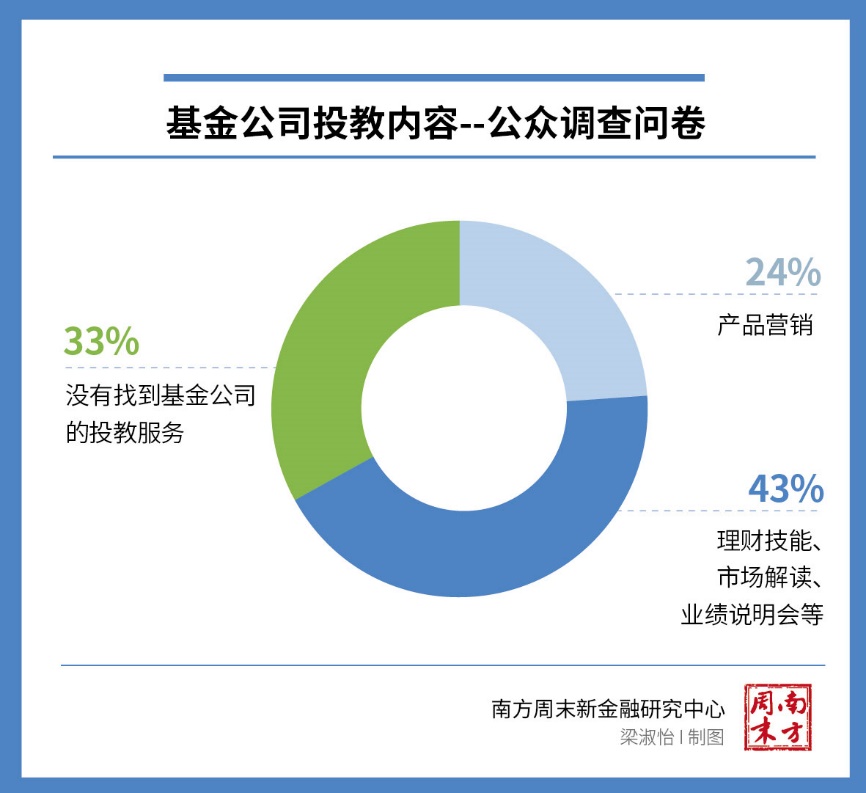

而回收的公众问卷调查结果显示,24%的基民称,基金公司的投教内容是以产品营销为主。虽然营销产品是基金公司的必要工作,但现在大部分基金公司的投教内容都跟着市场热点宣发相应的新产品,投教工作营销化现象较为普遍。

一位投资基金超十年的谢女士更称,她发现很多基金公司根据市场热点发售新基金,并开展线下线上路演。路演本身虽是正常的业务行为,但不能包装成投教。这样的真路演假投教太功利了。对于此现象,在知乎拥有近六千粉丝的胡先生也表示,基金公司的很多营销号就是为了带货新基。

南方周末新金融研究中心研究员也通过参与各基金公司线下路演过程发现,基金公司的线下投教活动一般也与券商合作,活动的内容确实以营销新产品为主。

一位在券商从业十多年的杨女士进一步分析称,现在很多新基金采取“券结模式”。此模式可以给券商带来较大收益。目前券商也会更愿意销售基金公司发行的新产品。

券结模式,即证券公司结算模式,是由券商在中国证券登记结算有限责任公司开设结算资金账户,基金公司的产品委托券商作为经纪商为其完成资金的结算交收模式。相较于以前的托管人结算模式中的基金交易佣金由多个券商切分的情况,在券结模式下,作为结算主体的券商可获得100%的佣金收入。而根据2019年中国证券监督管理委员会发布的《关于新设公募基金管理人证券交易模式转换有关事项的通知》显示,新设立的公募基金公司应当采用新交易模式。

为了获得更大收益,无论是基金公司还是券商,更偏向于营销新产品,而投教活动则成为营销产品的噱头,成为形式上的投教,实质上的营销。

一味强调长期主义

除了投教营销化外,在精选的回收问卷中,33%的基民表示较难找到基金公司的投教服务。而接受深访谈的多位基民也称,他们平时看到的投教内容大部分来自于平台博主和独立第三方销售机构,较少观看基金公司发布的投教内容。

一家深圳的知名基金公司也认同这个事实,称“难以触达客户”。基金公司费尽心思制作发布如此多的投教产品,为何仍难触达客户?上述这家基金公司称,因为基金管理公司的产品多通过银行、券商和独立第三方等销售,所以难以直接触达客户。南方周末新金融研究中心研究员调研发现,没有真正站在投资者的角度思考问题是基金公司投教无法触达客户的关键因素。

投教内容备受好评的“大富翁”表示,基金公司的投教产品普遍存在两个硬伤:第一,他们认为投资者是金融“白丁”,只愿意讲授一些非常基础的知识。这些知识有助于基民入门,但不能提高投资者的收益率。投资者自然不愿意吃这些没用的过期食品。第二,基金公司的投教有私心,希望投资者一直持有他们的产品。这对基金公司有利,因为可以收取管理费。但往往不符合基民利益。因此,基金公司的很多投教必然失败,虚伪而肤浅。某种意义上,基金公司并不希望投资者具备基金的投资能力,而只是希望投资者长期持有。

实际上,南方周末新金融研究中心对各家基金公司发布的投教产品实测体验发现,大部分基金公司的投教内容确实都离不开定投和长期主义。

对此,谢女士表示,基金公司一味强调长期主义,是没有意义的。如果一位基民到了七八十岁,基金公司还劝导他要坚持长期主义或者定投,让他再经历牛熊市的折腾,那他何时享受到投资收益或落袋为安?长期是多长?巴菲特还调仓呢。投教不应该无差别地给每一位基民都强调长期主义和定投,而应该分层次和个性化。因为每位投资者的需求不一样,不能把一个看起来正确的模板套用在每一个人的身上。

投资基金三年左右的黄先生也认为,他非常理解长期定投的意义,但是对于无法判断基金产品品质的人而言,盲目地对每一个基金产品都使用定投的方法,有很大风险。对于好的基金产品,可以获得更好的收益;对于业绩较差的基金产品,则将承受更大的损失。

另外一位基民简先生也附议这个说法,定投习惯需要长期正向反馈才能形成。比如有一段时间,市场行情特别差,就会出现越投亏得越多的情况。在这种情况下,定投就会给基民一种长期的负向反馈,而长期的负向反馈很难让基民形成定投的习惯,甚至会对购买基金失去信心。

胡先生也称,定投对于大部分人来说有益于摊平成本,熨平波动,但不是说一直亏就一直加仓。因为投资要考虑很多因素。而投资者教育应该是一个系统的过程。

投教应“对症下药”

无论是精选的公众版问卷调查,还是被深访谈的基民,都清晰知道投资者早已分层,不同层次的基民有不同的认知和投资目标诉求。一套教材打天下显然走不通。

由此可见,“具体情况具体分析”和“对症下药”应是基金公司和独立基金销售公司投教需要注意的方向。能否给不同层次的投资者提供差异化的投教服务,也是本次基金投教质量评估体系的重要维度之一。

如何对基民进行分层,并赋予标签化,已是基金公司和独立销售公司应首要考虑的事项。那么,在对投资者进行分层后,什么样的投教内容才能有效地帮助投资者呢?投资者又需要什么样的内容呢?

南方周末新金融研究中心研究员对公众版问卷分析和对基民的深度访谈发现,部分基民希望看到专业人士对当前市场情况的解读和分析。有些基民甚至还希望通过浏览和分析专业人士的解读之后形成自己对后市行情的判断,从而对自己目前持有的基金产品进行加仓或者减仓操作。

一位投资基金长达八年的璋先生告诉南方周末新金融研究中心研究员,普通基民在日常生活中很少有时间收集整个市场的资料并进行系统分析。所以他非常希望有这方面的专业人士能够把相关的数据进行系统的整理和分析,并呈现出来,从而让他能对后市有一个清晰的判断,也能辅助他规划下一阶段的投资决策。

另一部分基民则认为根据市场行情来调仓应是基金经理的责任,但现在大部分基金经理都在以长期主义和自身风格为借口而不进行调仓。这才造成了很多基民不信任基金经理的现状。

黄先生表示,大部分人投资基金就是省心省力,专业的基金公司代为投资,自己就不需要时时刻刻关注市场行情。如果基民都懂得根据市场行情进行调仓,那为何不直接投资股票呢?

投资证券市场长达十年的杞先生称,他以前也会买一些基金,但是现在已经把资金放到股票上了。其中一个原因就是有些专注于某个赛道的基金公司在市场赚钱效应极好的时候也没有对相应的投资标的进行减仓,反而还继续宣传该行业和基金产品。而当该赛道已冷时,又以自身风格为由“躺平”。就是无论涨跌,都保持不动,主动型基金不主动。买这种主动型基金还不如自己购买某个行业的股票,自己择时,自由度更大。

南方周末新金融研究中心研究员认为,关于市场解读的投资者教育是必要的,因为这可以让基民时刻了解市场的状态和所购买的基金产品的状态。但通过对市场行情的判断来进行相应的择时,则应是主动型基金的基金经理的责任,而不应是基民的基本操作,也没有必要放在投资者教育内容中。

对此,胡先生表示,有些公司的市场解读是不错的,他们的判断也较为中立和客观,能帮助投资者更清晰地了解整个市场。而择时对于基金经理来说风险是很大的。因为一次择时包括了买入和卖出,假设某个基金经理每个决策的准确率是70%,那么对某个行业进行一次买入和一次卖出的操作,准确率就降至49%,还没达到50%。因此,基金经理是不愿意冒这个风险的。但是,归根结底,不管市场和实际操作的困难程度如何,根据市场行情进行调仓确实是基金经理的责任。因为基金经理比基民更专业,不能把择时留给基民来判断。

输入资产配置方法论

南方周末新金融研究中心研究员认为,从基民的角度来说,相比于择时,他们更应接受的是科学合理的资产配置方法论或构建基金组合的教育,因为科学的资产配置方案可以有效降低单一因子波动带来的非系统性风险。简而言之,“鸡蛋放在不同的篮子里”才能减少某一个篮子掉落造成的损失。

胡先生的基金交流群之所以在如今基金低迷之时还能保持每日的高活跃度,是因为他经常强调分散风险的重要性。他会教育投资者在配置资产时要从全球范围考虑、从各种不同的基金类型上考虑。不仅要投资常见的国内混合型基金,还要配置全球性的QDII基金,比如联接纳斯达克指数的基金。如此一来,他的粉丝们的持仓在面临单一市场因子波动后,仍然没有和市场上大部分的基民一样承受巨大的回撤。相反,有的粉丝还获得了不俗收益。

对于不同类型的基金,杨女士则建议她的客户不仅要配置股票型基金,也要配置债券型基金。而她的粉丝也因为配置类型的多样性,在近两年惨淡的基金市场里,稳住了收益。

根据上述情况分析,基民除了要在基金投教内学习科学的资产配置方法论外,还需要了解每一种类型的基金特点和交易规则,才能将方法论融入到实践中。比如,只有知道QDII、混合型基金、债券型基金等类型的基金交易规则,才能把分散投资付诸于实践。

因此,满足基民的需求是基金投教的要务。南方周末新金融研究中心研究员从基民角度出发,针对市场解读、技能教育和基金基础知识三个维度,设置了三份详尽的评分细则,从而全面考察基金公司的投教质量。

短视频更受欢迎

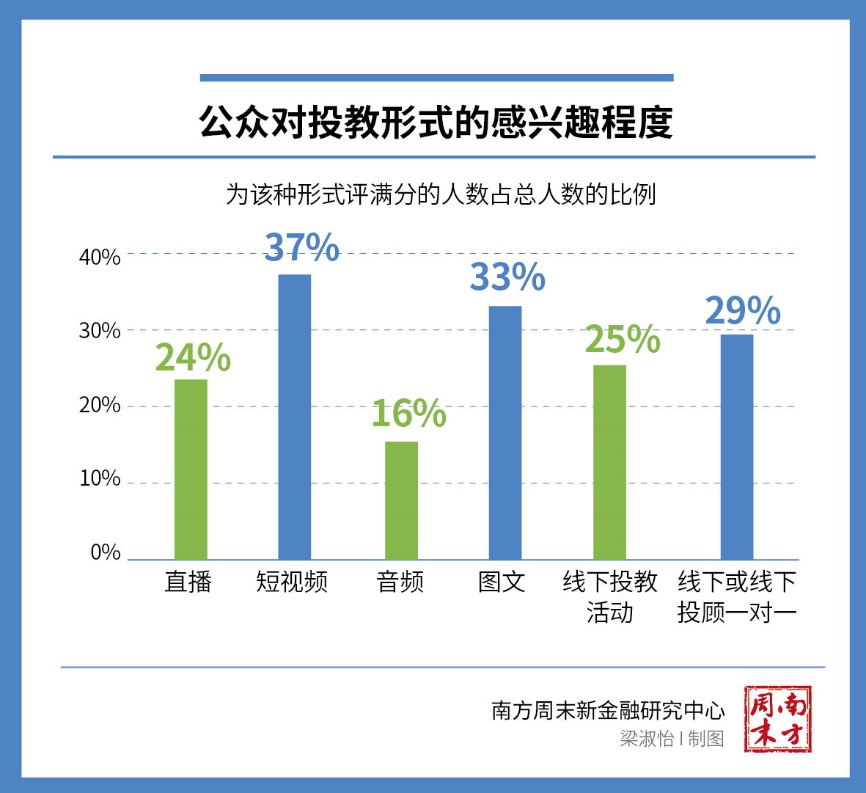

高质量投教内容还需要合适的载体形态。基金投教的形态对于基民来说也尤为重要。公众版问卷调查结果显示,比起长达一两个小时的直播,大部分基民更愿意使用碎片化的时间浏览短视频、图文和咨询客户经理或基金投顾,以了解基金市场和学习基金知识。

三位接受深度访谈的基民均向南方周末新金融研究中心研究员表示,他们更能接受图文形式的投教,因为图文可以让读者很清晰直观地获取信息,同时也能方便读者记忆。

其中一位表示,很多基民可能喜欢短视频的形式,但其实基民对于短视频内容的记忆可能不够深刻。他们手指一划就会划到下一个短视频,而忘了上一个视频的知识点。基金公司可以尝试在图文的开头插入短视频来解决这个问题。这样就可以让基民们更好地吸收投教知识,防止出现看完即忘的情况。

另一位投资基金一年左右的受访者则认为,她希望有基金投顾对她进行一对一地指导。这样才可以有针对性地解决她的问题。同时,她还希望能有专业人士为她设置一个适合她的投资方案。

对此,胡先生也很认可。他认为,一对一的投顾很有价值,因为这样可以给投资者做个性化的投资方案。但这样就涉及成本问题。与此同时,机构需要很强的销售和沟通能力才能让投资者为一对一的基金投顾埋单。

实际上,投教的付出与收益不对等也一直是困扰基金公司和基金销售公司的重大难题。基金公司和基金销售公司是否顺应了基民的真实需求?正在进行怎样的探索?有哪些投教难题?《基金投教评测》后续报告将对此逐一分析。