作者:道乐科技

受疫情影响,一季度全国经济活动基本停止。特别是对需要与人线下打交道的旅游、餐饮以及线下娱乐等行业造成了极大的影响。

但基金行业在一季度迎来了大的发展机会,公募基金管理规模在3月份创立历史最高,规模达到16.64万亿元。市场在2月份触底反弹后,投资者的热情被点燃起来,特别是对于宅在家里就可以炒股买基金的投资者来讲,在家里正好可以炒炒股票、买买基金。

根据道乐最新的研究报告,一季度,偏股型公募基金获得正收益的基金达到60%以上。但从对周围一些朋友的情况了解来看,很多人一季度的收益是负的。也就是说,基金赚钱,而基民不赚钱的情况再次出现。

1

基金赚钱,基民也赚钱了吗?

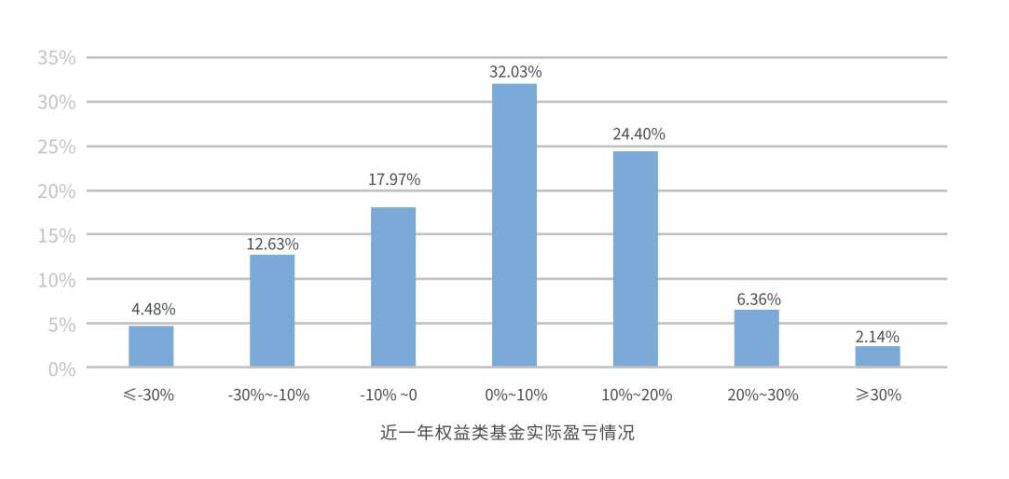

2020年《权益类基金个人投资者白皮书》调研结果显示,2019年有35.1%的权益类基金投资者亏损,而且只有32.9%的投资者获得10%以上的盈利。而这还是在2019年上证指数全年涨幅达到23.7%的情况下取得的。

图表:2019年权益类公募基金投资者的实际盈亏情况

图表来源:《权益类基金个人投资者白皮书》

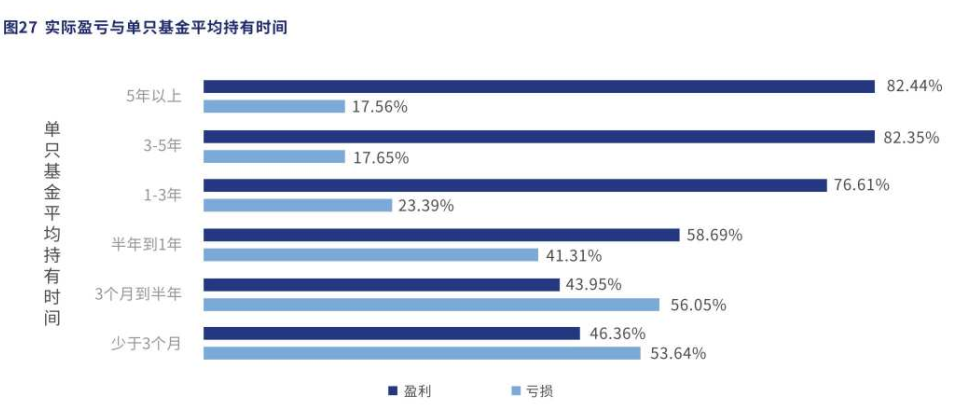

可以看出,就算市场非常景气,投资者购买基金的收益率依然不佳。《白皮书》认为,无法坚持长期投资是影响投资者实际收益的重要因素。从下面的图可以看出,能够坚持持有1年以上的投资者,70%以上都获得盈利,但持有少于半年的投资者,亏损人数过半。

图表:2019年权益类公募基金投资者的实际盈亏与单只基金平均持有时间

图表来源:《权益类基金个人投资者白皮书》

报告还发现,持有时间越短,亏损幅度也可能越大。平均持有时间少于3个月的受访者,超过21%的人近一年亏损幅度高于30%; 随着持有时间的拉长,出现大幅亏损的人数锐减,获得高收益的概率上升。

在投资教育依然没有很好普及的情况下,投资者很容易盲目跟风,导致追涨杀跌的情况。就算买了好基金,但由于错误的投资心态和缺乏对市场的理性认识,大部分基民无法从基金投资中赚钱。

2

是什么原因造成了这个局面?

对于监管部门和行业的参与者(包括基金公司、银行、三方等销售机构)来讲,这个问题已经存在了不是一天两天。

抛开投资者自身投资知识比较薄弱的原因,公募基金市场固有的机制,也使得这个问题一直没有得到很好的解决——公募基金市场虽然看似是买方市场,但实际上是卖方力量为主导的。截至2016年9月,证监会注册的公募基金销售机构达到321家,其中商业银行占比超过50%。基金销售为卖方带来的基金销售费用,财富增长带来的理财渗透率提高,导致很多销售渠道(特别是银行)纷纷加大营销力度,诱导投资知识薄弱的投资者购买超出自身风险能力的产品。市场机制的不健全,加上我国投资者教育的不足,是造成这个局面的主要原因。

图表:公开募集基金销售机构名录(2016年9月)

来源:证监会

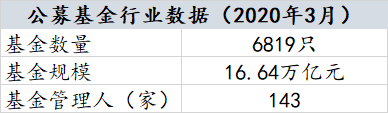

图表:公募基金行业数据(2020年3月)

来源:中基协

3

基金投资顾问能解决基民赚钱难的问题吗?

2019年10月,证监会发布了《关于做好公募基金投资顾问业务试点工作通知》,第一次明确的提出了“买方基金投资顾问”的概念,这是从法律和机制上,对投资者保护的一次重要尝试。

《通知》虽然是个纲领性的文件,但它明确表示了基金投顾业务应该遵循客户利益优先的原则,即站在投资者的角度来做投资决策,帮投资者选择基金,自己要跟客户“穿一条裤子”。与卖方销售以交易量为导向的销售模式不同,《通知》在费率上规定了以管理规模为导向的收费模式。这就使得基金投顾们不能像以前的销售机构一样,不断的让用户买进卖出,薅用户的羊毛。

我们认为,投资顾问类似医院的医生,《通知》就好比医疗改革。

在医改之前,医生是根据药厂回扣的高低决定开什么药,而不是根据病人的病情及自己的专业能力来开药,医生与病人就不是站在一边。有时候并不是医生太坏,往往是因为机制的问题,在改革之前,主任医生的诊金一次仅5元、10元,这个收入远远无法体现医生的专业价值。在医改之后,有些专家医生的诊金一次可以到300元、500元,在这么高的诊金下,医生去收回扣的动力就少了很多。

基金投顾市场也这样,《通知》出台之前有不少机构打着理财顾问的名号,实际上只是利用渠道的优势变相地销售产品,赚取销售佣金。

以前基金管理人对代销渠道过于依赖,代销机构的议价能力强,分成高,加上个人投资者偏向于短期投资,频繁买卖基金,所以基金公司实际上没办法很好扮演买方的角色。

但《通知》出台之后,对投顾费用有了规定:“基金投顾服务年化费用标准不得高于客户资产净值的5%,以年费、会员费等方式收取费用且每年不超过1000元的除外。” 也就是说投资者支付的投顾服务费用按照规模和持有天数进行计算。如果投资者盈利体验不好,就会减少持有的规模和天数,投资顾问的服务费收入会大大减少,这就使得投顾们必须持续性提供优质的产品和服务才能留住客户。

另外,对于一个独立的投顾来说,频繁的基金买卖带来的交易费用反而会降低他的组合收益率,这会迫使投顾减少不必要的基金调仓。

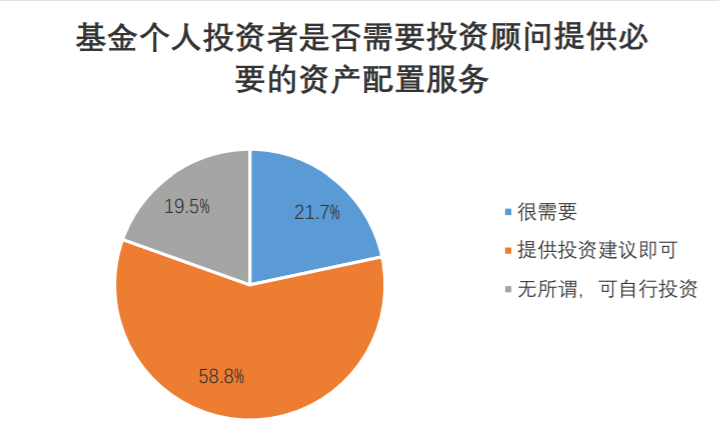

在需求端,近80%的中国的基金个人投资者表示需要投资顾问的建议和服务。中国证券投资基金业协会发布的《2018年度基金个人投资者投资情况调查问卷分析报告》显示,需要专业投资顾问的建议或咨询服务的人群比例有所上升。58.8%的基金个人投资者认为投资顾问需要提供建议, 21.7%的投资者表示很需要投资顾问提供必要的资产配置服务。

图表来源:中基协

综上,基金买方投顾的出现,一方面可以推动以管理规模为导向的,以优质服务为竞争力的金融服务模式;另一方面,可以为广大个人投资者提供专业的基金投资指导,改善盈利体验。这两点都可以令基金市场更加有序规范。

4

参考美国的经验,中国基金投顾目前的进程

美国的投顾服务萌芽是在1920年前后,当时股市空前繁荣,证券投资顾问应运而生,并且在无监管的状态下,投资顾问以收取高昂佣金的方式,代客买卖证券,那时候的投顾业务跟国内一样,也是卖方主导的。一直到1929年著名的股市“黑色星期二“发生之后,美国当局才意识到证券市场监管的重要性。1940年,美国《投资顾问法》颁布,首次定义了投资顾问,并且规定了投资顾问必须经过监管部门注册。

随着二战之后美国经济复苏和居民财富累积,美国投资顾问人数也不断上升,业务逐渐规范化。但是一直到1975年前,美国投顾市场依然是收取佣金的卖方模式。1975年美国废止了固定经纪佣金制度,从按照单笔交易收费,转为对客户存量资产规模收费,投顾市场向买方模式转变。由于当时证券经纪商的服务单一,加上行业存在价格战,他们必须提供更多元化的、优质的服务来创造新的业务增长点。这个是美国投资顾问发展史上一个重要的事件。在中国,《通知》的性质类似经纪佣金自由化的改革,在机制上刺激了卖方投顾向买方投顾的转型。

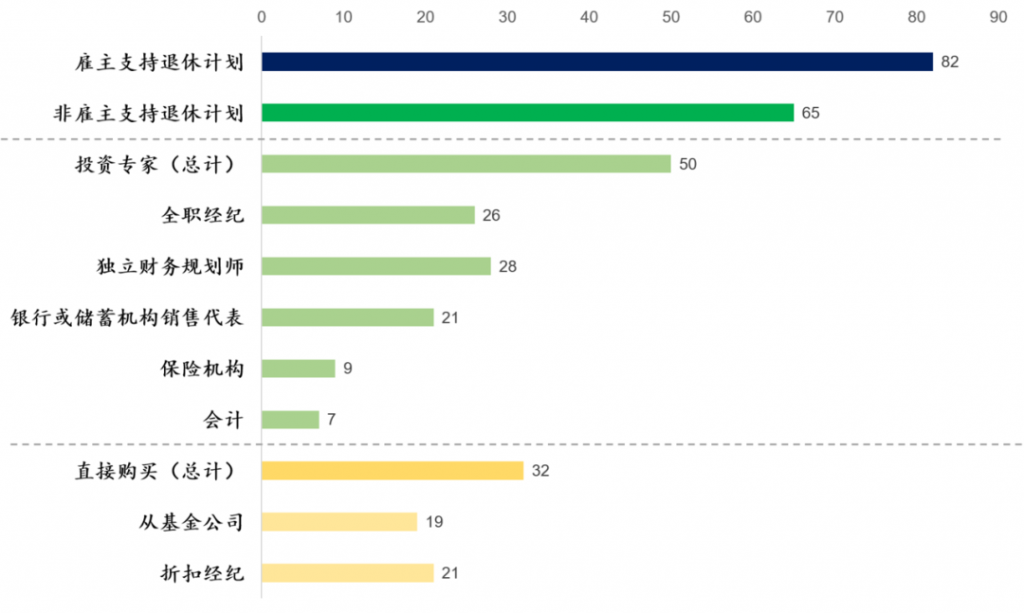

公募基金投资的方面,根据美国ICI(Investment Company Institution)对基金投资者的调查。2019年65%的基金投资者通过非雇主支持退休计划投资基金,其中,50%的投资者根据投资专家的意见购买公募基金。

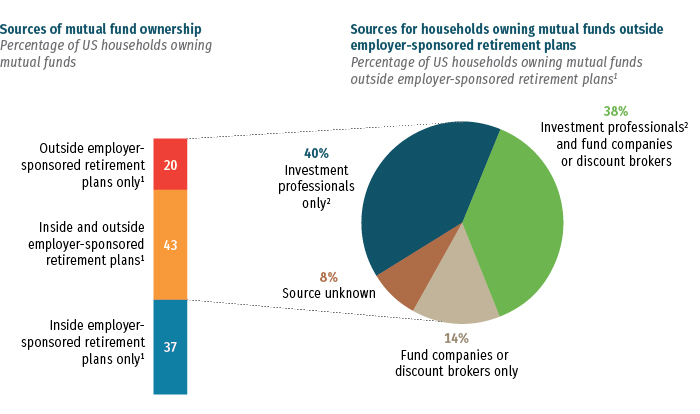

2018年的调研数据说明,78%的公募基金投资人是通过投资专家或者直销渠道购买基金,其中40%的人只通过投资专家进行购买。38%的人通过投资专家和直销渠道购买。

图表:2019美国公募基金投资者的购买渠道占比(%)

图表来源:ICI、道乐科技

图表:2018年非退休计划的公募基金投资的投资渠道

图表来源:ICI

美国的公募基金销售数据表明,专业的顾问服务在投资者群体中接受度较高,投资者如果不参与雇主退休计划,大部分的投资者在购买基金的时候都会寻求投资专家的意见。

而在美国,投资专家的种类异常丰富,这也是美国财富管理市场成熟的一种表现:主要包括注册投资顾问(RIA)、全职经纪人、独立财务规划师、银行和储蓄机构销售代表、保险代理和会计。

从目前中国基金投顾市场多方(银行、券商、基金公司)都在争取牌照的情况来看,未来参与进来的机构或许也将更多样化。

总结

买方基金投顾的出现是为了从法律和机制层面,规范基金销售市场,更好引导和投资者进行基金的投资。目前投顾市场在国内还是处于早期阶段,《通知》的出台和牌照的发放是里程碑似的开端。中国的投顾业务是否真的能解决投资者的投资难题,仍需要时间的检验。但作为投资者的我们应该先自省吾身,学习和了解投顾的知识,为今后能选择出合适自己的投顾产品打好基石。

业务联系

北京区域:雷经理186-1836-8968

广深区域:王经理182-1928-9511

上海区域:林经理182-2110-2620

商务邮箱:business@szltech.com