作者:小道量化实验室

摘 要

投资者投资基金,一定希望基金的业绩既优异又稳定,即“又稳又赚”。因此,我们开展了对这类基金的专题研究,包括如何筛选“又稳又赚”的基金,以及从PE和净利润增速的角度来看基金经理业绩“又好又稳”的逻辑。

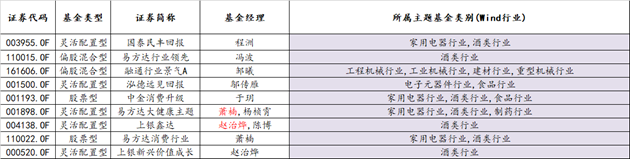

在专题一,我们从收益性与持仓稳定性两个方面进行综合分析,在1000多支样本基金内筛选出9支稳定性与收益性均表现优异的“又稳又赚”基金,7位管理能力突出的基金经理。基金包括国泰民丰汇报、易方达行业领先、融通行业景气A、易方达大健康主题、泓德远见汇报、中金消费升级、上银鑫达、易方达消费行业、上银新兴价值成长,覆盖家用电器行业、酒类行业、工程机械行业、建材行业、电子元器件行业、食品行业、制药行业。

在挑选出“又稳又赚”基金后,专题二从PE的角度来看基金经理业绩“又好又稳”的逻辑,发现基金经理的持仓逻辑有两种:估值较低,未来估值修复趋势较好;虽然估值高,但属于龙头股,成长性较好。属于第一种逻辑的基金有鹏华创新驱动、国投瑞银创新医疗、国投瑞银医疗保健行业、长城环保主题,可重点关注张佳荣、梁浩、廖瀚博三位基金经理;属于第二种逻辑的有招商先锋、泰达宏利复兴伟业,可重点关注付斌、吴华两位基金经理。

继专题二的估值层面,专题三将从净利润增速的角度来看基金经理业绩“又好又稳”的逻辑,发现基金经理的持仓逻辑为:持仓股净利润增速较高且增速较稳定,即稳健成长型选股。样本中稳健成长性较高的基金有:招商行业领先A和富安达消费主题,说明吴昊、吴战峰基金经理的稳健成长性选股能力较好,偏好该策略的投资者可持续关注。

【专题一】基金收益性与稳定性综合分析

在投资基金的过程中,投资者一定希望基金的业绩既稳定又优异,那么怎么才能筛选出“又稳又赚”的基金?我们从收益性与持仓稳定性两个方面进行综合分析,最后得出9支稳定性与收益性均表现优异的基金,7位管理能力突出的基金经理。基金包括国泰民丰汇报、易方达行业领先、融通行业景气A、易方达大健康主题、泓德远见汇报、中金消费升级、上银鑫达、易方达消费行业、上银新兴价值成长,覆盖家用电器行业、酒类行业、工程机械行业、建材行业、电子元器件行业、食品行业、制药行业。

一、基础概念

(一)样本选取:持股比例高的1000多支基金,报告期18年底至20年初

我们的基金从股票型(主动型)、偏股混合型、灵活配置型(股票投资占比连续2年大于60%)中选取,保证样本基金持股比例较高;我们选择现任基金经理任职期限在1.5年以上的基金,即2018年10月1 日以前开始管理基金,从而报告期为2018Q4到2020Q1的6个季度;另外,如有两位基金经理,以期限最长的基金经理为主;如基金有重复,仅保留A类基金。

按照以上标准筛选,得到1110支(去除缺失数据部分)基金,其中,股票型基金210支,偏股混合型基金469支,灵活配置型433支。

(二)指标解释:总体余弦相似性

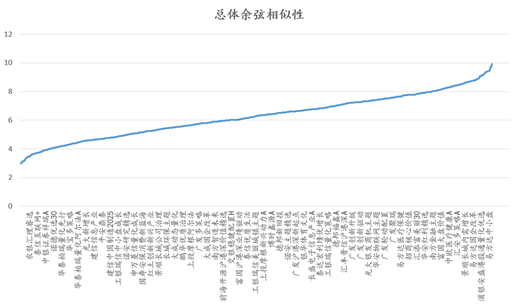

总体余弦相似性是衡量某个基金一段时间内持仓稳定性的指标。取每个季度这段时间全部股票的占比作为向量,对每个向量求余弦值,并对所有求得余弦值平均,然后乘以放大系数α(本例用了10),即可得到总体余弦相似性。

当余弦相似性越接近于10,则时间段内基金的持仓情况越相似,持仓风格越稳定;当越接近于0,则持仓风格越漂移。

(三)研究逻辑:先持仓稳定,后高收益

1、对样本基金的总体余弦相似性进行排序,取排名较前的基金,即为持仓相对稳定的基金。

2、在这些基金中,分别分析其稳定性与收益性:稳定性选用除余弦相似性以外的指标,即换手率、持仓时长与重仓股色块图;收益性主要选用年化收益率、最大回撤、夏普比率和α基金经理指数。

3、最后结合稳定性与收益性,从总体样本基金中筛选出表现最好的基金。

二、总体余弦相似性分析

(一)基本情况:整体正态分布,总体余弦相似性高的占比15%

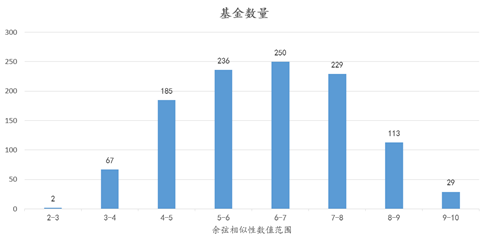

总体余弦相似性呈正态分布,数值范围5-8的有715支基金,占总体的64.36%,2-4的有69支,占8%,8-10的有142支,占15%。

下文所有数据来源均为Wind和道乐科技,下不赘述。

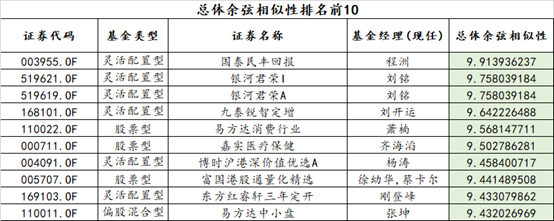

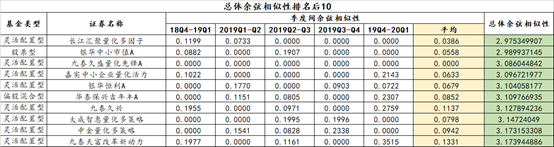

(二)余弦相似性排名筛选:排名前十的高持仓稳定性基金

在排名前10的基金中,每个基金的总体余弦相似性都大于9,持仓稳定性非常高。

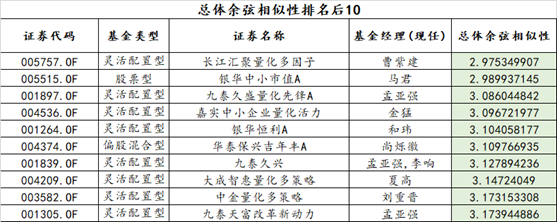

在排名后10的基金中,季度间余弦相似性非常小,每支基金都有2个季度余弦相似性为0,其他季度的余弦相似性都小于0.2。

三、个体基金研究:既要持仓稳,又要收益高

(一)基金稳定性分析:余弦相似性结合持仓色块图

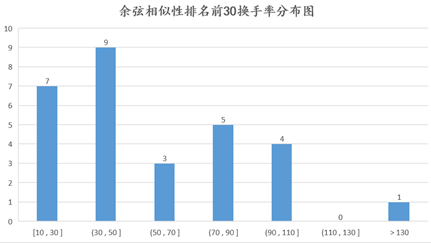

从余弦相似性排名前30的基金中,结合各个基金的换手率、基金平均持仓时长分析,筛选出换手率平均值处于50%以下,平均持仓时长大于1年的基金,如下表所示。同时,以下所有基金的余弦相似性都大于0.9,再结合其持仓色块图,可得知其股票持仓十分稳定。

(二)收益率分析

在选出持仓稳定性最好的16支基金后,我们仍继续对30支持仓较稳定的基金进行收益情况研究,以防有业绩较好的基金在总体余弦相似性16名以外。我们分别采用年化收益率、最大回撤、波动率、夏普比率、α基金经理指数和收益同类排名等指标进行分析,挑选出业绩较好的基金。

1、收益率指标:年化收益、最大回撤、夏普比率以及Alpha基金经理指数

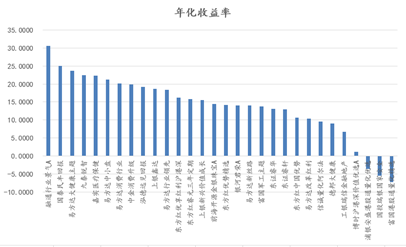

a.年化收益率

通过计算6季度的平均年化区间收益率,三十支基金的年化收益率均值为13.91%,通过观察整体收益分布区间,我们保留年化收益率超过10%,即收益较高的22支基金。

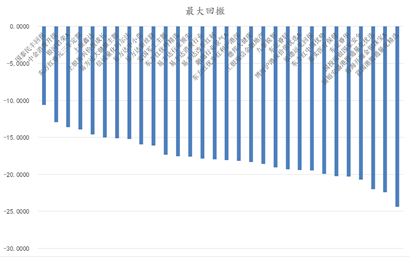

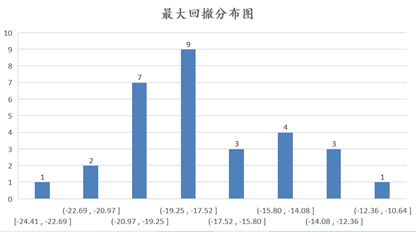

b.最大回撤

最大回撤指在选定周期内任一历史时点往后推,产品净值走到最低点时的收益率回撤幅度的最大值。三十支基金的最大回撤均值为-17.7327,通过观察整体分布区间,我们保留最大回撤小于20%,即可能发生的最大亏损幅度相对小的24支基金。

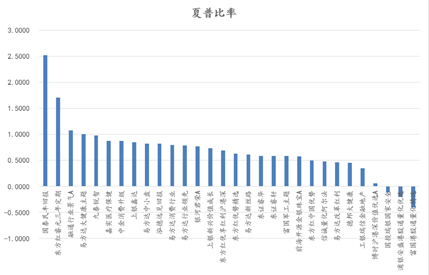

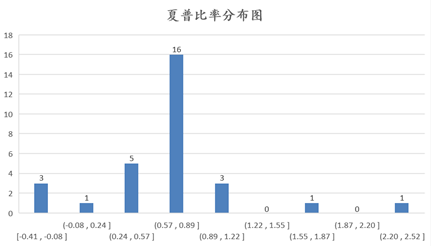

c.夏普比率

夏普比率是风险调整后的收益率,三十支基金的年化波动率均值为0.6808,通过观察整体分布区间,我们选择夏普比率大于0.6,即绩效较好的17支基金。

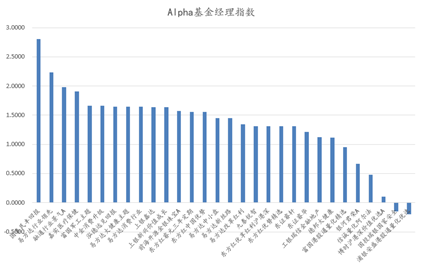

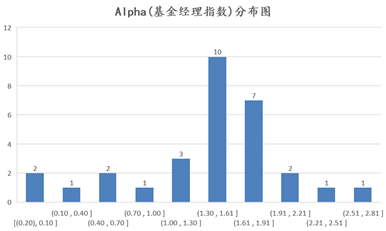

d.Alpha基金经理指数

Alpha基金经理指数是基金经理指数收益序列和上证指数收益序列一元线性回归的超额收益值。三十支基金的年化波动率均值为1.3327,通过观察整体分布区间,我们选择Alpha基金经理指数大于1.5,即基金超额收益情况较好的12支基金。

2、基金筛选:收益高、排名前、波动小以及基金经理获超额收益高

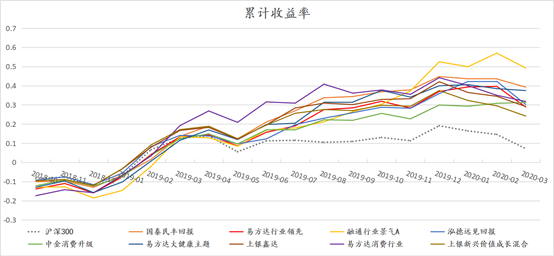

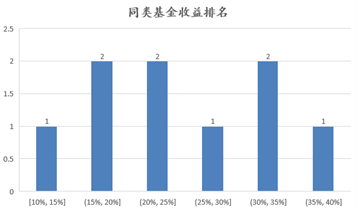

综合上述基金收益指标,在30支持仓较稳定的基金样本内,找出收益率大于10%,最大回撤小于20%,夏普比率大于0.6,Alpha(基金经理指数)大于1.5的,最后得出以下收益率和绩效高、收益同类排名较前,收益波动相对小以及基金经理获超额收益好的9支基金,具体名单见下图。9支基金的6季度累计收益率在2019年6月后全部跑赢沪深300并持续拉开差距。

(三)收益率与稳定性联合分析:优中选优得出四支“又赚又稳”基金

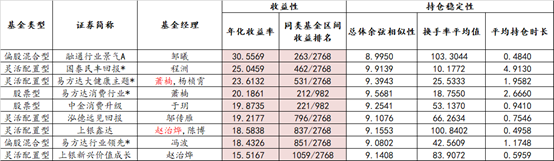

如表所示,以下9支基金为收益率较好、收益率稳定、持仓风格稳定的基金,这9支基金的排名都较前,平均排名为前24.16%,年化收益率平均值为21.23% 。该九支基金的所属行业有:家用电器、酒类、工程机械、工业机械、建材、重型机械、电子元器件、食品、制药,其中出现最多的行业为酒类和家用电器。

从基金经理分析,9支基金里面有2支基金是由两位基金经理管理的,其余都是1位基金经理管理,占比77.8%,标红名字为任职最长的基金经理。另外,萧楠所管理的两支基金——易方达大健康主题、易方达消费行业都进入到该排名中,证明该基金经理业绩较好且持仓稳定,可以持续关注。

以下基金中,带“*”的基金是处于稳定性综合排名前16的基金,即结合收益性与稳定性,最终从一千多支基金中筛选出综合表现最好的四支基金:国泰民丰汇报、易方达大健康主题、易方达消费行业、易方达行业领先;表现最好的三位基金经理:萧楠、程洲、冯波。可以认为,在这些基金经理的管理下,未来业绩会持续稳定向好。

附:

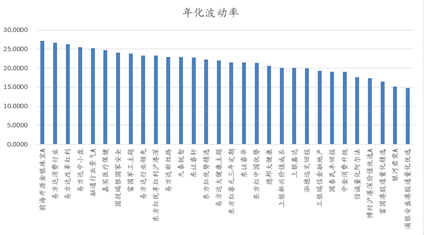

1、基金收益波动率情况

三十支基金的年化波动率均值为21.5596,通过观察整体分布区间,由于基金的收益波动整体差距不大,我们保留全部基金。

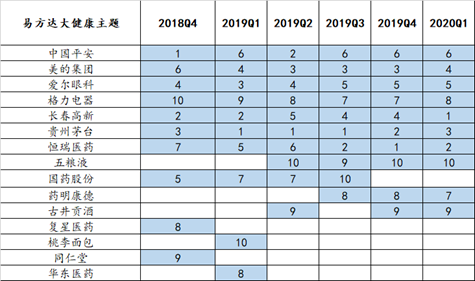

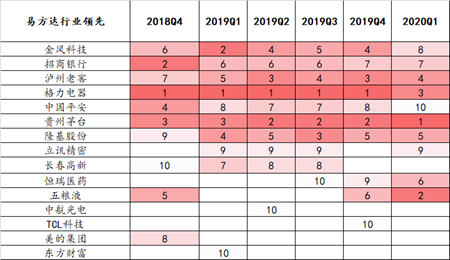

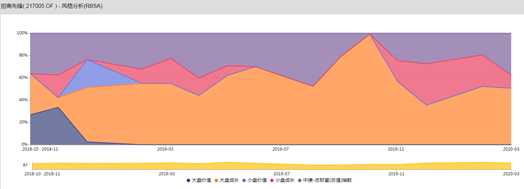

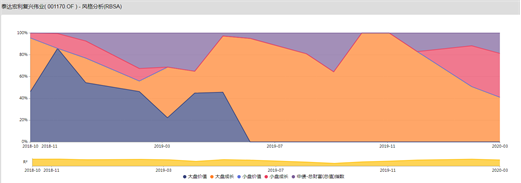

2、综合表现最佳四支基金的持仓色块图

通过分析单个基金每季度的前十名重仓股,下表格涂色区域表示本季度重仓该股票,色块中的数字表示重仓排名。若色块分布分散,表示该基金持仓较分散,重仓股变动大,若色块分布密集,表示该基金持仓较集中,重仓股变动率小。

以下是稳定性与业绩综合表现最优的4支基金的色块图,他们的色块聚集度高,重仓股较稳定,分别为:

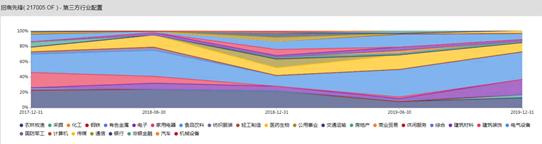

(1)国泰民丰回报

(2)易方达大健康主题

(3)易方达消费行业

(4)易方达行业领先

【专题二】从股票估值看基金经理的投资逻辑

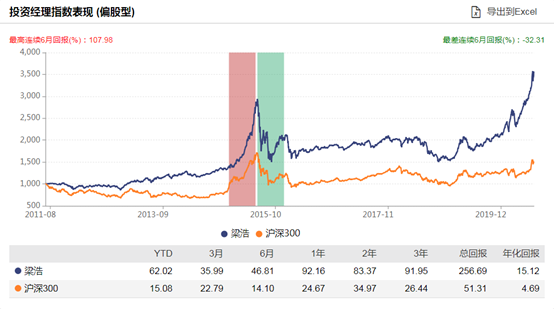

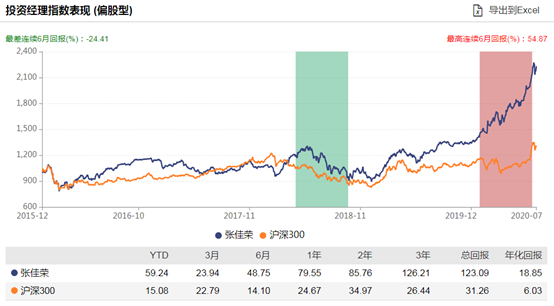

我们知道,从基金持仓股票买入时间点的PE可以看出基金经理买入时是处于低估区间还是高估区间。本文从PE的角度来看基金经理业绩“又好又稳”的逻辑,发现基金经理的持仓逻辑有两种:估值较低,未来估值修复趋势较好;虽然估值高,但属于龙头股,成长性较好。属于第一种逻辑的基金有鹏华创新驱动、国投瑞银创新医疗、国投瑞银医疗保健行业、长城环保主题,可重点关注张佳荣、梁浩、廖瀚博三位基金经理;属于第二种逻辑的基金有招商先锋、泰达宏利复兴伟业,可重点关注付斌、吴华两位基金经理。

一、“又稳又赚”基金筛选:年化收益率高,收益波动小

我们的基金从股票型(主动型)、偏股混合型、灵活配置型(股票投资占比连续2年大于60%)中选取,保证样本基金持股比例较高;我们选择现任基金经理任职期限在1.5年以上的基金,即2018年10月1 日以前开始管理基金,从而报告期为2018Q4到2020Q1的6个季度;另外,如有两位基金经理,以期限最长的基金经理为主;如基金有重复,仅保留A类基金。

按照以上标准筛选,得到股票型基金210支,偏股混合型基金469支,灵活配置型433支,去除缺失数据部分剩余1110支。

分析得知,总体样本年化收益率均值20.24%,年化波动率均值21.29%。

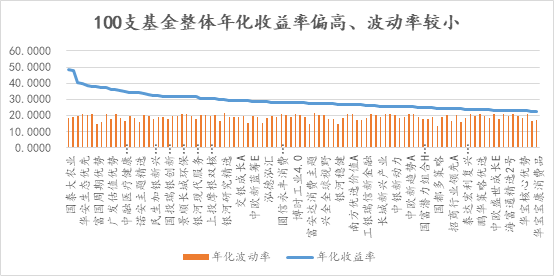

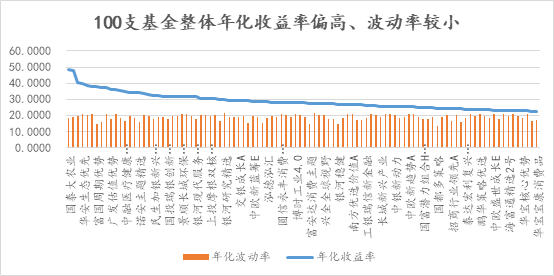

筛选出年化波动率小于均值21.2933%,持股集中度大于50%,以及区间年化收益率排名前100的基金。年化波动率限制在均值以下,则筛选后的基金历史收益率较为稳定;持股集中度大于50%,则基金的持股风格可在一定程度上反映基金经理的风格;收益率排名前100,则筛选出来的基金实现“又稳又赚”。

根据标准筛选后,得出下图。可知,100支基金的年华收益率均值为28.8829%,收益率最小的基金年华收益率为22.5679%,整体大于总样本的均值。

二、100支基金PE总体情况:PE主要为20倍-85倍,PE百分位呈正态分布。

以基金在六个季度所持有的所有股票作为研究对象,股票市盈率(PE)的计量方法为:基金买入某股票时的PE(TTM),如有多个不连续的持有期,则取各个买入时间点的PE均值。PE历史百分位的计量方法为:基金买入某股票时间点的PE除以该时间点及其前三年的最高PE,如有多个不连续的持有期,则取各个买入时间点的PE历史百分位均值。

从100支基金的PE的数值来看,PE基本上都处于20-85区间,其中上投摩根双核平衡市盈率高达474.30,其原因是在2019Q3买入韦尔股份时,其PE高达10206.98倍,而后在2019年11月急剧减少到约3400倍,从一定程度上说明基金经理选该股票的估值能力较差。

100支基金的PE历史百分位均值为54.95%,整体呈正态分布,重点关注估值能力较好的基金经理。

三、估值能力较好的基金:价值型投资

选取平均历史分位小于50%,以及买入时处于低估值(买入时PE历史分位小于50%)的股票数占总股票数60%以上的基金,说明基金买入股票的时间点基本上处于低估值区间。

根据标准筛选出4支基金,其年化收益率均大于23%,波动率均小于21%,可以总结得出梁浩、张佳荣、廖瀚博3位基金经理的估值能力较好的,可以考虑长期持有他们管理的基金。

(一)持仓情况简述

从持仓股票来看,国投瑞银创新医疗和国投瑞银医疗保健行业的持仓股票基本一致,也都处于张佳荣经理的管理下,持有大量医药行业的股票,投资者可择其一投资。鹏华创新驱动持仓的股票基本都不是龙头股,其所有股票市值占行业比率的平均值为1.54%,

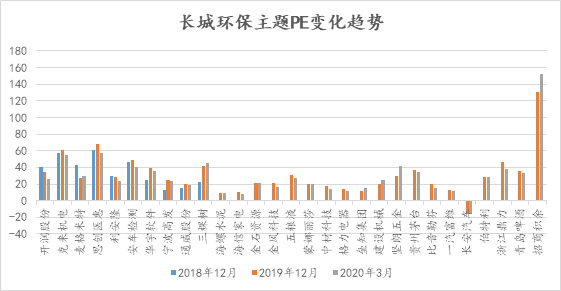

长城环保所持仓的股票也是如此,除格力电器、贵州茅台、海螺水泥外,其平均值为2.01%。从这个角度来看,廖瀚博与梁浩更偏向于非行业龙头、低估值、未来有升值趋势的股票。

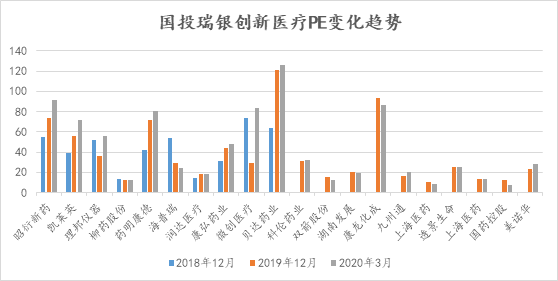

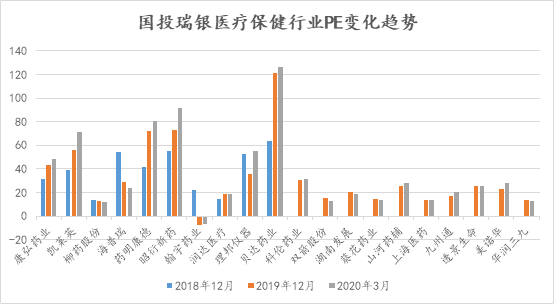

(二)PE变化趋势向好

从PE变化趋势来看,估值修复情况整体较好:鹏华创新驱动呈上升趋势的有8支,国投瑞银创新医疗、国投瑞银医疗保健行业、长城环保主题都有11支。

(三)基金过往业绩表现与基金经理能力

1、鹏华创新驱动:小盘成长风格型

2018-06-06后由聂毅翔与梁浩共同管理。

投资理念:在严格控制风险的前提下,精选创新驱动主题的企业进行投资,分享其发展和成长的机会,力求超额收益与长期资本增值。

业绩表现:从2018-06-06成立以来,已取得90.80%的收益,大于同类平均水平。从各区间表现看,该基金今年以来累计收益率71.86%,同类排名23/992;1年收益率100.57%,同类排名69/883。

2、国投瑞银医疗保健行业:中盘成长风格型

2016年1月1日后,由张佳荣单独管理。

投资理念:在有效控制风险的前提下,本基金通过股票与债券等资产的合理配置,精选医疗保健产业及其相关行业中的优质企业进行投资,分享医疗保健产业发展所带来的投资机会,力争为投资者带来长期的超额收益。

业绩表现:国投瑞银医疗保健行业从2014-02-25成立以来,已取得237.42%的收益,大于同类平均水平。从各区间表现看,该基金今年以来表现较好,收益率60.49%,同类排名89/1901;1年收益率78.65%,同类排名246/1858;3年收益114.24%,同类排名94/1410;5年收益99.48%,同类排名81/525。

3、长城环保主题:中盘成长风格型

2018-03-08后由廖瀚博单独管理。

投资理念:本基金重点投资于环保主题类相关的上市公司,通过定量定性相结合的积极策略,在控制风险的前提下,力争实现基金资产的长期稳健增值。

业绩表现:长城环保主题从2015-04-08成立以来,已取得119.67%的收益,大于同类平均水平,从各区间表现看,该基金今年以来表现较好,收益率81.77%,同类排名4/1901;1年收益率132.80%,同类排名8/1858;3年收益119.01%,同类排名74/1410;5年收益116.85%,同类排名56/525。

四、估值较高的基金:偏龙头股,成长型投资

筛选平均历史百分位70%以上,PE历史分位处于高估值区间(大于50%)的股票占比大于80%的基金,可得以下两支基金。两只基金的年化收益率都在23%以上,收益波动率在21%以下。

(一)持仓情况概述

1、两支基金的共同点

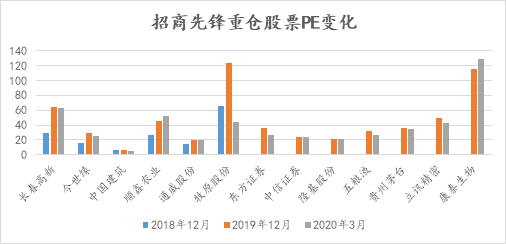

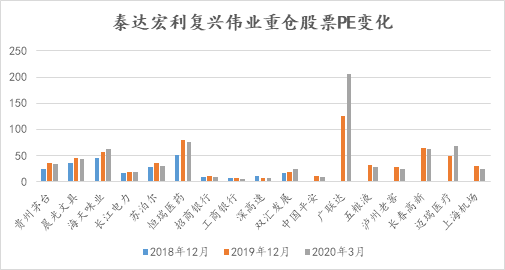

两支基金的投资风格变化不大,投资风格都是以大盘为主。从行业上看,它们都主要投资投资食品饮料、医疗生物。从持仓的股票市值占比来看,它们的股票市值占比都比较高,招商先锋的持仓股票市值占比平均为6.60%,泰达宏利复兴伟业为8.45%。

2、两支基金的不同点

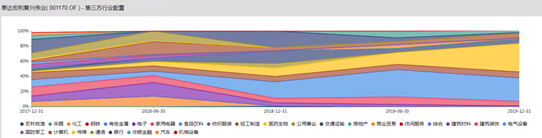

吴华所管理的泰达宏利复兴伟业所持仓的股票基本都是龙头股,如贵州茅台、恒瑞医药、招商银行、五粮液等,而招商先锋持仓的股票相对来说市值占比没有那么高,如今世缘、长春高新等。

从持仓股票的变化趋势来看,招商先锋买入股票后其PE仍继续上涨的股票数量为6支(13支),而泰达宏利复兴伟业有多达10支(17支),从这个角度上看,虽然两支基金买入时都为高估值,但泰达宏利复兴伟业持有股票的PE趋势要优于招商先锋。

综合来看,这两支基金的投资风格为成长型投资,对买入点的估值相对不敏感,更关注股票未来的成长趋势。

(二)基金过往业绩表现与基金经理能力

1、招商先锋:大盘成长风格型

2015-05-05后由付斌单独管理。

投资理念:通过动态的资产配置,在股市和债市之间选择投资机会,精选股票和债券品种,适当集中投资,追求长期资本增值。

业绩表现:招商先锋从2004-06-01成立以来,已取得633.09%的收益,小于同类平均水平。从各区间表现看,该基金今年以来表现良好,收益率38.77%,同类排名501/992;1年收益率56.37%,同类排名499/883;3年收益91.85%,同类排名146/535;5年收益74.57%,同类排名154/467。

2、泰达宏利复兴伟业:大盘成长风格型

成立以来一直由吴华单独管理。

投资理念:本基金紧跟新常态下国民经济发展过程中复兴伟业相关行业的投资机遇,基于大类资产配置策略,力争为投资者创造高于业绩比较基准的收益率。

业绩表现:泰达宏利复兴伟业从2015-04-21成立以来,已取得63.80%的收益,小于同类平均水平。从各区间表现看,该基金今年以来表现优秀,收益率50.41%,同类排名213/1901;1年收益率71.88%,同类排名332/1858;3年收益88.06%,同类排名203/1410;5年收益52.51%,同类排名216/525。

【专题三】从净利润增速看基金经理的投资逻辑

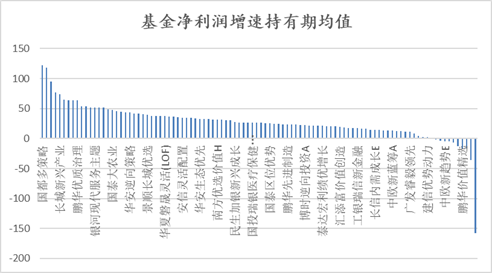

继专题二的估值层面,本专题将从净利润增速的角度来看基金经理业绩“又好又稳”的逻辑,发现基金经理的持仓逻辑为:持仓股净利润增速较高且增速较稳定,即稳健成长型选股。样本中稳健成长性较高的基金有:招商行业领先A和富安达消费主题,说明吴昊、吴战峰基金经理的稳健成长性选股能力较好,偏好该策略的投资者可持续关注。

一、“又稳又赚”基金样本筛选:年化收益率高,收益波动小

样本为年化波动率小于均值21.2933%,持股集中度大于50%,以及区间年化收益率排名前100的基金。年化波动率限制在均值以下,则筛选后的基金历史收益率较为稳定;持股集中度大于50%,则基金的持股风格可在一定程度上反映基金经理的风格;收益率排名前100,则筛选出来的基金实现“又稳又赚”。

根据标准筛选后,得出下图。可知,100支基金的年化收益率均值为28.8829%,收益率最小的基金年华收益率为22.5679%,整体大于总样本的均值。

二、100支基金净利润增速总体情况:大部分基金净利润增速为正,正利润增速个股占比大

以基金在六个季度所持有的所有股票作为研究对象,净利润增长率的计量方法为:因为存在季节性波动,使用季度净利润的同比一年增速,对持有期的净利润增速取平均值,如有多个不连续的持有期,则取各个买入时间点的净利润增长率均值。最后对每支基金的所有个股的持有期均值再取平均,得到基金的净利润增长率均值。我们也选取了各个个股在持有期前三年的年报净利润增长率数据进行研究。

从100支基金的净利润增长率的数值来看,净利润增长率均值为27.33%,大部分基金的持有期净利润增速均值都是正值,净利润增速为正的基金有89支,占比89%。

为了避免个别极端净利润增速个股拉高平均值,我们统计了正利润增速个股占总股票数的比值,大部分基金的正利润增速个股占比大,反映出大部分基金经理选股看重成长性。接下来将重点关注净利润增速较高的基金和偏好成长性个股的基金经理。

三、稳健成长型选股策略:净利润增速大,标准差小

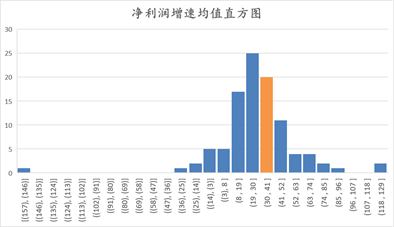

我们根据个股的六季度净利润增速的标准差求出基金的平均净利润增速标准差。结合净利润增速和标准差进行筛选:净利润增速大和标准差较小,即净利润增速又快又稳的基金。

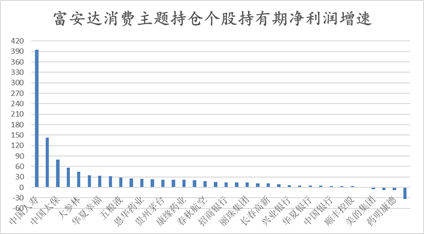

首先,根据全样本净利润增速直方图和部分样本的标准差直方图,我们选取净利润增速持有期均值大于30%的基金,再在这批基金内选择标准差小于30,即净利润增速靠前且稳定的基金,共筛选出2支基金:招商行业领先A和富安达消费主题,其年化收益率均大于24%,波动率均小于17%。

接着,我们会通过分析高净利润增速股占比和持有期前三年的情况,看看两只基金是否能持续保持高成长性。

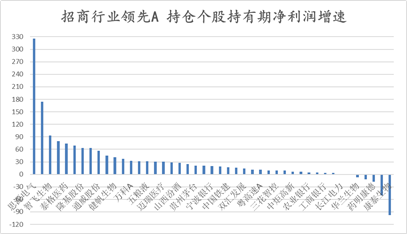

防止个别股票拉高均值,我们首先看各基金的高增速个股占比情况。招商行业领先A持有期间的净利润增速大于0的个股占比87%,大于30%的个股有17支,占比37.8%。

持续成长性方面,其持有期前三年的净利润增速均值为69.6267%。观察持有期前三年个股净利润增速变动趋势,有71.7%的个股是呈上升或波动上升趋势。因此无论是持有期还是持有期前三年都维持着比较高的净利润增速。

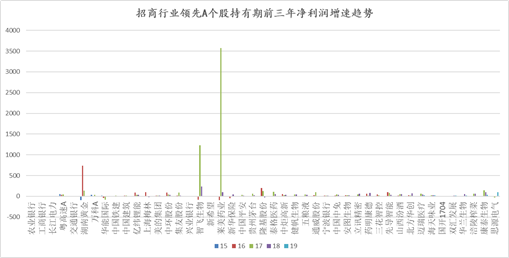

富安达消费的净利润增速大于0的占比89%,大于30%的个股有8支,占比22.2%,持有期前三年的净利润增速均值为24.423%。观察持有期前三年个股净利润增速变动趋势,有91.7%的个股曾呈上升或波动上升趋势。尽管其持有期前三年净利润增速没有招商行业领先A高,但其向上的成长潜力相比招商行业更大。

分析两支基金的重仓个股的净利润增速在持有期前三年的变化趋势,分为上升、下降、先升后降、先降后升,并赋予对应的分值,用趋势占比乘以分值求出基金的变化趋势数,也得到富安达消费主题的向上趋势更显著。

综上,吴昊、吴战峰基金经理的稳健成长性选股能力较好,偏好稳健成长性策略的投资者可考虑长期持有他们管理的基金。

四、单支基金分析:持仓行业与基金经理

(一)持仓情况简述:由价值型向成长型转变,青睐医药生物、食品饮料和银行行业

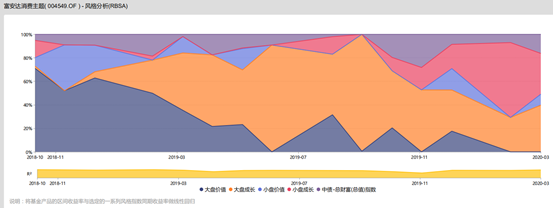

从持仓风格来看,两支基金均经历由前期价值型为主到后期成长型主导的转变,招商行业从大盘成长为主转变为小盘成长,富安达消费由大盘成长为主导到转变为大盘成长和小盘成长混合。

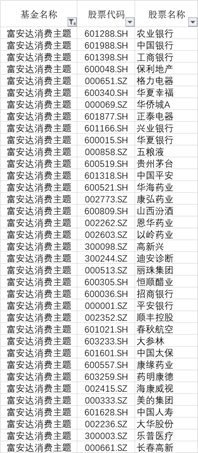

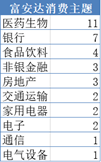

从持仓股票分布行业来看,招商行业领先A持有的行业比较分散,包含16个行业,占比较大的行业有医药生物、食品饮料、银行、电气设备、电子等等。富安达消费主题的持股行业相对集中,持有10个行业,占比较大的有医药生物、银行、食品饮料、非银金融和房地产。两支基金的投资占比最大的三个行业均为医药生物、食品饮料和银行。偏好这些行业的投资者可以持续关注。

(二)基金过往业绩表现与基金经理能力

1、招商行业领先A:

业绩表现:招商行业领先A从2009-06-19成立以来,已取得158.05%的收益,小于同类平均水平,同类排名暂无,期间资产净值变化不详。从各区间表现看,该基金今年以来表现突出,收益率37.06%,同类排名374/992;1年收益率63.17%,同类排名296/883;3年收益67.90%,同类排名239/535;5年收益46.93%,同类排名217/467。

基金经理介绍:

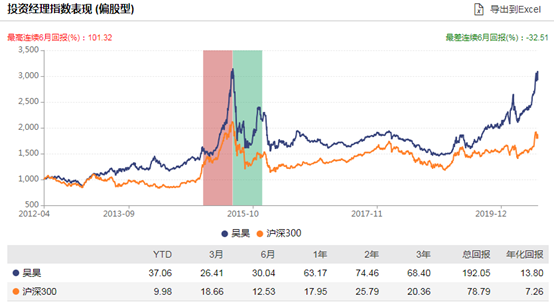

2015-07-25 后由吴昊单独管理。吴昊为华中科技大学工学硕士,2006年6月起任职于华泰联合证券有限责任公司研究所,任研究员,2009年6月加入国泰君安证券股份有限公司,任研究所机械行业研究员。2010年加入招商基金管理有限公司,自2010年1月至2012年1月任高级行业研究员,自2012年1月至2012年4月任招商中小盘精选股票基金助理基金经理,2012年4月至2015年5月担任招商中小盘精选股票型证券投资基金基金经理。2014年10月起担任招商行业领先股票型证券投资基金基金经理。

投资理念:把握行业发展趋势、行业景气度变化以及市场运行状况,精选发展前景良好或周期复苏行业中的领先企业,在控制风险的前提下,为基金持有人谋求长期、稳定的资本增值。

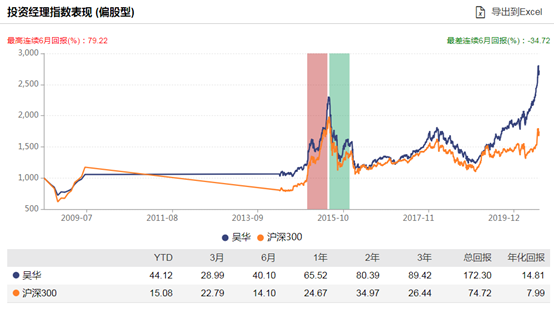

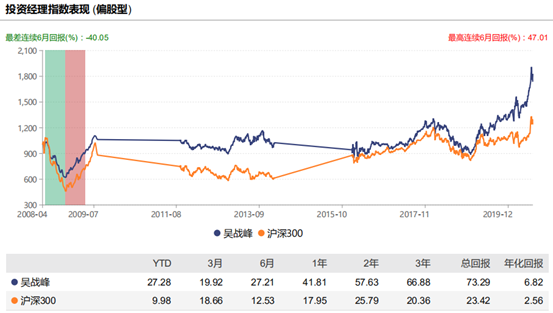

基金经理表现:基金经理指数总体表现良好,近三年回报率为68.4%,近一年表现突出,与沪深300指数距离逐渐拉大。

2、富安达消费主题

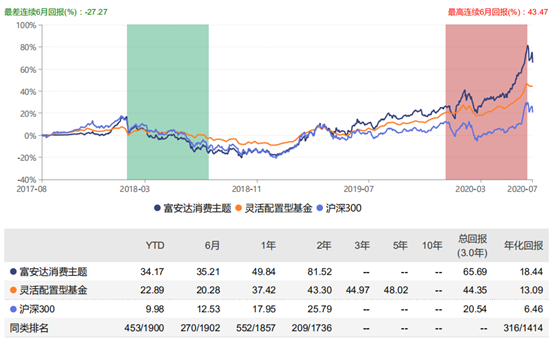

业绩表现:富安达消费主题从2017-08-01成立以来,已取得65.69%的收益,大于同类平均水平,同类排名暂无,期间资产净值变化不详。从各区间表现看,该基金今年以来表现一般,收益率34.17%,同类排名453/1900;1年收益率49.84%,同类排名552/1857;3年收益暂无,同类排名暂无;5年收益暂无,同类排名暂无。

基金经理介绍:

2017-08-01 后由吴战峰和毛盾共同管理。吴战峰为清华大学硕士研究生,曾就职于深圳中大投资基金管理公司任投资经理、平安证券公司任投资经理、招商证券公司任行业部经理、高级分析师、国信证券公司任行业首席分析师、国投瑞银基金管理有限公司任高级组合经理、国泰基金管理有限公司(2008年4月3日-2009年8月27日期间任基金经理)、天治基金管理有限公司研究发展部总监、现任富安达基金管理有限公司研究发展部总监。2016年 1月起任富安达优势成长混合型证券投资基金基金经理。2017年8月起担任富安达消费主题灵活配置混合型证券投资基金基金经理。

投资理念:本基金主要投资于消费主题相关上市公司股票,在控制风险的前提下,力争基金资产的长期增值。

基金经理表现:基金经理指数总体表现良好,近三年回报率为66.88%,近一年表现突出,与沪深300指数距离逐渐拉大。

道乐科技

2020年7月27日