作者:小道量化实验室

苹果近期又悄悄上新了ipad pro、macbook air系列产品,一开始和朋友激烈讨论新产品的功能,然后开始发散到科技行业的投资逻辑,决定抄一下科技主题投资大佬,同时是去年基金业绩冠军——刘格菘的作业。

所以今天拉了几组数据,再对比一下财经三大报对他的采访,一时兴起想做一期刘格菘投资风格的解读。

一、首先挑选几支代表基金

整体来看,刘格菘管理的混合基金居多,且管理持续时间都不算长。基本开始管理的时间处于17、18年。

根据19年12月的一段采访采访,刘曾表示:“2017年之后,我的风格就发生了明显的变化,我会更加重视行业配置,纯自下而上选出来的个股占比逐渐淡化。今年大家看到科技表现比较好,觉得我是运气好,赌对了。但其实我在2018年就开始重仓科技。2018年半年报中,我明确提到重配半导体、电动车、新能源等成长性行业。但没想到的是,当年下半年,市场情绪非常悲观,科技类资产表现比较差。今年组合表现比较好,超额收益主要是行业配置Alpha,把行业中最好的公司挑到。”

也就是说,17、18年入场是刘格菘非常重要的一个关键时点。所以综合筛选现任还在持有的,且超过2年的基金——$广发创新升级混合(F002939)$、$广发鑫享灵活配置混合(F002132)$,来看刘格菘的投资风格。重点看广发创新升级混合的投资风格。

二、从风格稳定性的角度来探讨刘格菘的变动

从三支基金的换手率来看,整体半年算正常偏高,基本每半年可能会换过1-2轮。三支基金接手时间都在2017年6-11月之间。基本接手后都做过一轮大的调整。

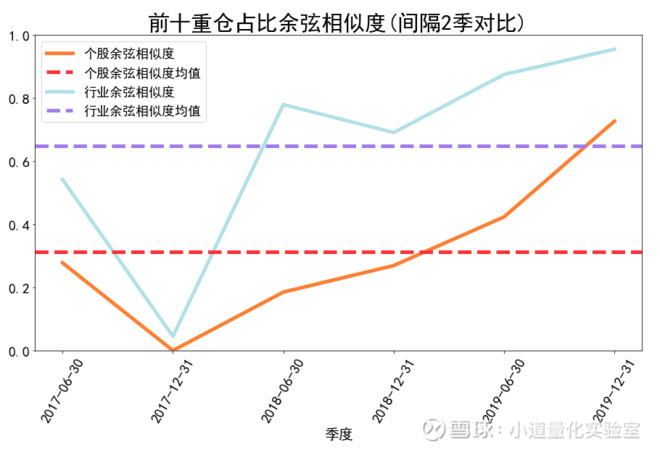

同时采用可以采用余弦相似度去分析高换手率的背后主要是进行了什么操作。每间隔半年(2个季度),拉取重仓的10支股票和持仓比例进行相似度对比,相似度越接近1说明变动越小,越接近0说明变动越大

下图可以看到创新升级在17年重仓个股进行了全部的替换,造成了高换手率。基本后期风格慢慢稳定,重仓行业和个股相似度在慢慢提高,行业出现明显的偏好特征,但是行业下的个股还是在变化,高换手率主要是替换了个股。

某种程度上讲,数据来看刘投资操作频繁,但风格还是很明显的,印证了采访中刘的观点,高个股换手率下,极度重视行业配置。

(广发创新升级混合任期以来持仓股票和持有比例的相似性走势图)

三、坚守行业趋势的投资体系,不会永远投科技

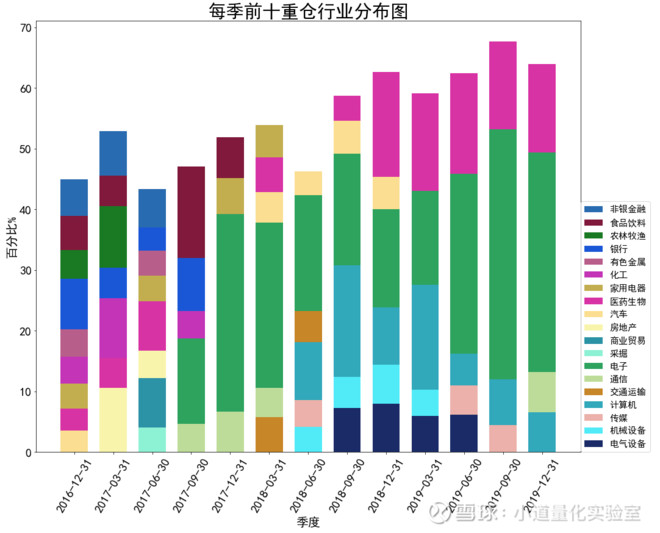

从下图看,广发创新升级,17年3季度开始重仓有食品饮料、消费电子、周期,后面慢慢转变为,科技、生物医药为主,并保持非常高的仓位。

可见科技大佬刘格菘也不是一开始就走科技路线。也有记者对这个问题进行了访谈。

刘在19年回复:“2017年到2018年上半年之前,我的组合主要配置白酒、家电、消费电子。那个阶段,消费升级推动白马龙头的盈利超预期上行,成长性最好的板块就是白马龙头。今年我重点配置科技,也是因为看到科技行业在需求领域出现显著变化,行业景气度提升,消费增速提升,产业链上下游公司需求出现爆发式增长。今年涨得比较多的科技龙头公司中,我们可以清晰地看到企业盈利超预期,在它们身上也能看到产业链的变化”

在刘的投资体系中,会进行行业比较和行业配置,行业比较聚焦产业趋势的变化,很多阿尔法的投资机会都来自于行业配置,而行业配置基于产业趋势变化带来的盈利趋势变化。

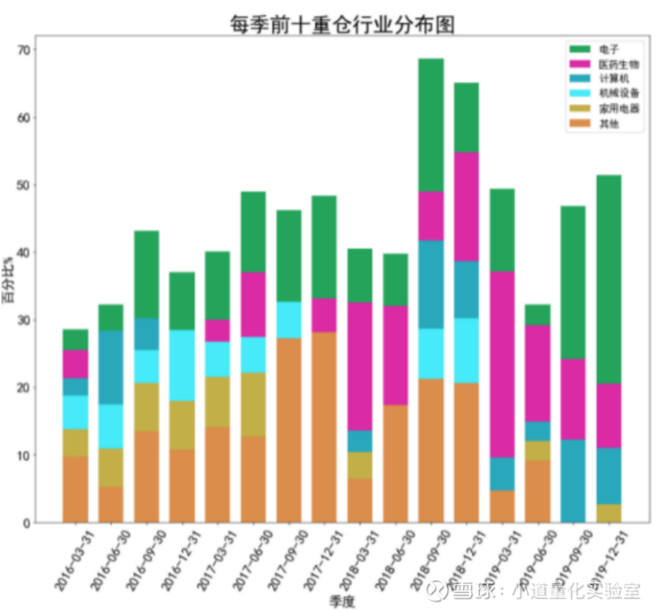

下图是广发鑫享混合,同样的混合基金,略晚广发创新升级5个月接手,刘似乎也复制了一样的行业投资思路

“我一直是在市场中找相对业绩增速比较快的资产,我喜欢做这个选择。因此,虽然我的组合现在重仓科技,但我的眼睛不会只盯着科技,我还是在不断地比较行业和产业之间的变化,在找其他资产的机会。未来,我的组合不会永远只投科技,只是这个阶段从业绩出发,科技是增长最确定的资产,所以这个阶段配科技”

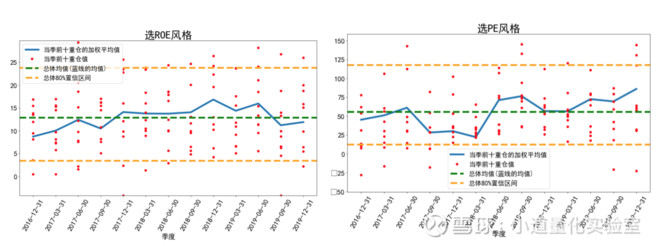

四、跳出自下而上的选股模式,实现戴维斯双杀

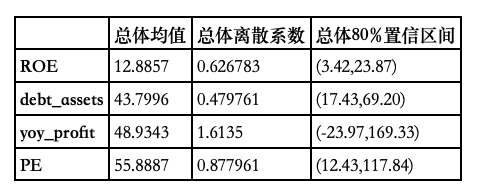

拉出广发创新升级历年来选股的基本面数据来看,盈利表现、负债表现、成长表现、PE表现并没有稳定的趋于某一个数值区间,离散系数相对较大,没有明显的偏好,并不是自下而上去细扣基本面的选股方式。

对此他的解释也有

“我自己觉得单纯看自下而上的东西,可能容易陷入到自己组合的结构中,因为你和产品还是要贴近市场,最好的策略应该是被市场认可的。现在这种宏观经济处于稳定增长阶段,如果单纯自下而上选股可能会有一些问题,第一很多人选股的时候,就觉得这个公司成长性不错,公司也还可以,不管行业的产业趋势如何,愿意配成比较重的比例,这是自下而上的观点。后来我发现一个问题,有一些公司当时买的时候觉得估值还比较合理,买完之后业绩确实也成长,最后的问题是估值下降了。这种资产没有给你带来很好的预期收益。”

(ps:离散系数越靠近0,离散越小。debt-assets是资产负债率、yoy-profit是净利润同比增长率)

但从roe和pe的走势来看,roe大致维持在10-15的区间,pe在18年3月之后开始提升。

“我也在研究这方面的课题,思考估值变化的源泉到底是什么,这是比较关键的。估值变化的源泉初步的结论跟产业趋势有关系。其实最好的组合不是赚公司成长的钱,而是产业趋势的钱,只有在产业趋势快速兑现的时候,龙头公司的业绩和估值都会双升,带来戴维斯双击。”

从这个角度来看,刘格菘的选股风格,更偏向从符合产业趋势未来的产业中,抓住符合宏观趋势的牛股。

五、小结

洋洋洒洒写了2000多个字,其实刘格菘大佬还有一些特殊的风格没有细说,比如资产配置中,鲜少持有债券,现金仓位维持在11%左右,是混合基金中相对排名靠前的灵活仓位了。

但相对于其他细碎内容,最为出名的其实就是他对产业趋势的判断。所以本篇重点从调仓变动来看他的投资风格。

总体来说,刘大佬有一个行业比较框架,涵盖从宏观、中观、微观的研究模型。而他更倾向于去挖掘中观行业景气度,对行业配置的重视度更高。起初我还和朋友打赌,投资刘格菘前提是你认可科技行业,但大佬其实并不局限于科技行业,投资者可以适当借鉴该基金经理的持仓行业。