2018年资管新规发布之后,我国的资管行业迎来了一波大的洗牌。而随着《商业银行理财子公司管理办法》的出台,备受瞩目的银行理财子公司也正式走上了历史的舞台。

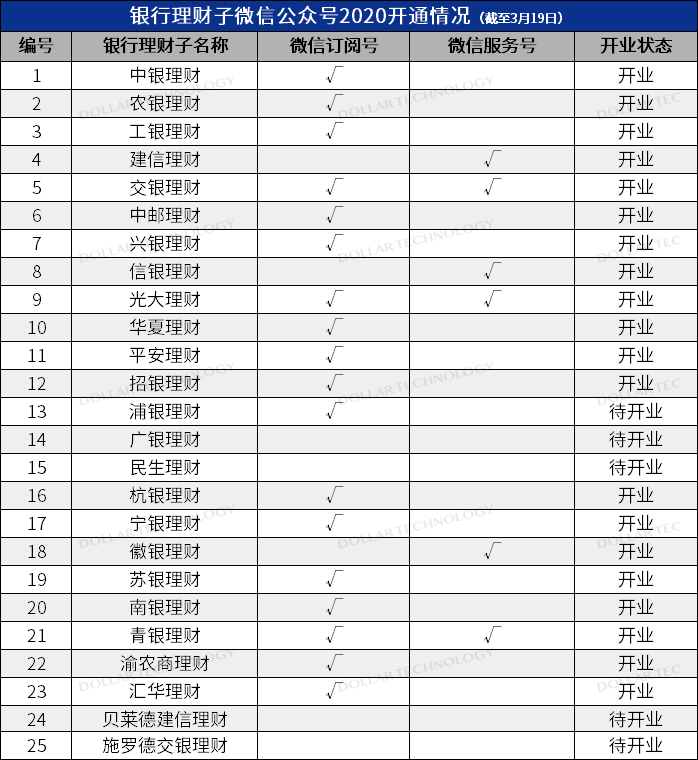

截至2021年2月21日,已有25家银行理财子公司获批,(具体明细详见表1)这样全新的公司化独立管理对于银行理财来说是一个全新的开始。不论是脱离母行搭建全新的产品体系还是搭建自己的营销渠道,从银行理财子的角度来看,这既是机遇,但也意味着未来会面临更多的挑战。

表1:获批银行理财子公司一览表数据来源:道乐研究院

那么今天我们就立足当下来聊聊银行理财子在微信公众号的搭建。

◆监管机构对于银行理财子销售渠道的规定

早在2020年初,监管机构对于银行理财子公司的产品销售并没有明确的规定,更多的是沿用的理财子公司管理办法中提及的相关要求。但随着市场互联网化程度的不断提升,理财子公司也不再仅仅将眼光放眼于当下母行的渠道,纷纷进驻大型的互联网金融平台,例如蚂蚁财富和理财通等。

随着2020年末监管对于互联网金融平台的一轮严监管,蚂蚁财富、理财通等互联网金融平台纷纷受到影响,下架了所有的银行理财子产品。在2020年12月25日,监管正式出台了《商业银行理财子公司产品销售管理暂行办法(征求意见稿)》。

文件中,明确了银行理财子的销售渠道仅限于本公司和接受银行理财子公司委托销售其发行理财产品的代理销售机构,包括其他银行理财子公司,商业银行、农村合作银行、村镇银行、农村信用合作社等吸收公众存款的银行业金融机构,以及国务院银行业监督管理机构规定的其他机构。

这也就意味着银行理财子的产品只能通过银保监认可的机构进行代销,极大程度地限制了此前银行理财子公司与互联网金融平台的合作。但是监管并没有将银行互联网渠道完全卡死,而是提出了银行理财子可以通过自有渠道(含营业网点和电子渠道)进行产品的销售,而对于银行理财子而言,目前自有的互联网渠道主要就是官网,APP和微信公众号端。

由于官网的搭建和APP的搭建都需要一定的时间投入,对于新成立的银行理财子公司而言,最迫切的需求就是在短时间内让投资者认识自己,因此微信公众号成了几乎所有已获批理财子公司的首选运营渠道。

◆微信生态下的银行理财子

1.微信公众号生态现状

2012年微信公众号出现以来,到如今已经有8年的时间,回顾整个8年的历程,公众号的发展经历了初创期,野蛮生长期和成熟期。

如今随着公众号的多次改版调整,公众号已不再是之前“野蛮”运营就能成功的了,“智能排序”的出现使得内容优质的中长尾账号能得到更好的曝光。这样的变化对于监管严格,难以铺量营销活动的银行理财子机构而言其实是一个利好的消息。

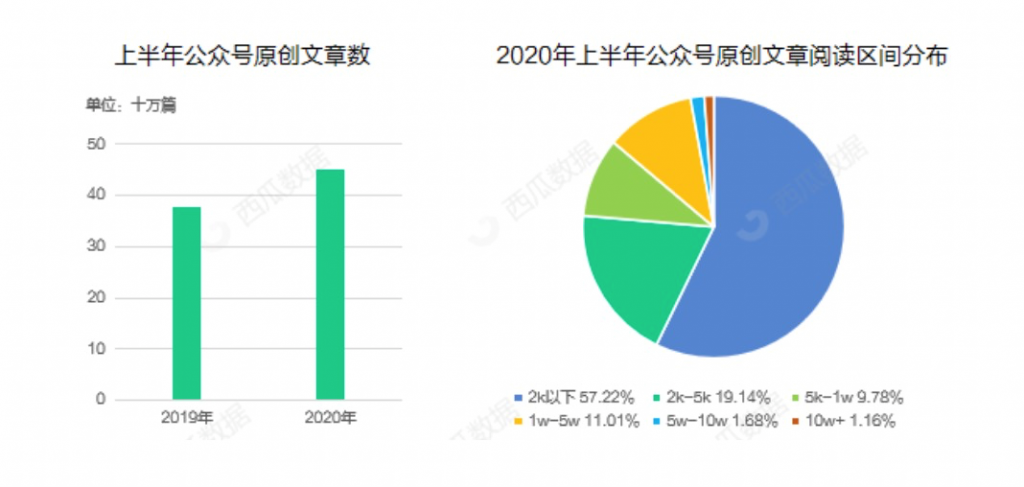

基于新榜的研究表明,2020年在其日常监测的162万的公众号样本中,总计发文3.87亿篇,推文发布数量同比提高92.5%。从传播效果来看,3.87亿篇的推文带来了超过3799亿的阅读和34.5亿+的点赞。用户的阅读习惯依旧有不错的保持。

同时2020年公众号经历了多次的改版,“专辑”、“智能排序”、“相关阅读”、“发现公众号”、“在看”、“话题标签”等的出现改变了公众号原有的文章扩散机制。基于西瓜数据对于2020年上半年的公众号数据统计可以发现,在公众号文章扩散机制调整后,用户对于仅仅是标题党的账号已经厌倦,更希望在公众号中获得有价值的内容。而推广机制的调整也使得具有优质内容的中长尾公众号能更快地进入用户视野(详见表2,3)。

表2:上半年公众号原创文章数

表3:2020年上半年公众号原创文章阅读区间分布

数据来源:西瓜数据

总而言之,如今的微信公众号环境已经逐渐趋于成熟,优质的内容和优质的服务已经成为一个公众号价值的体现。对于银行理财子这类的服务型机构而言,当前的微信环境是有利于其长远的发展的。银行理财子的微信公众号现状

2.银行理财子公众号的开通情况

目前25家银行理财子机构除华夏理财,广银理财,民生理财,浙银理财,贝莱德建信理财外,其余的理财子机构均开通了公众号,其中浦银理财是将原有的浦银资管的订阅号改名为浦银理财(详见表4)。

从开通的公众号类型来看,大多数的理财子机构都以开通订阅号为主,少部分机构开通的服务号,而光大理财,交银理财,青银理财同时开通了订阅号和服务号。

表4:银行理财子公司微信运营情况

数据来源:道乐研究院

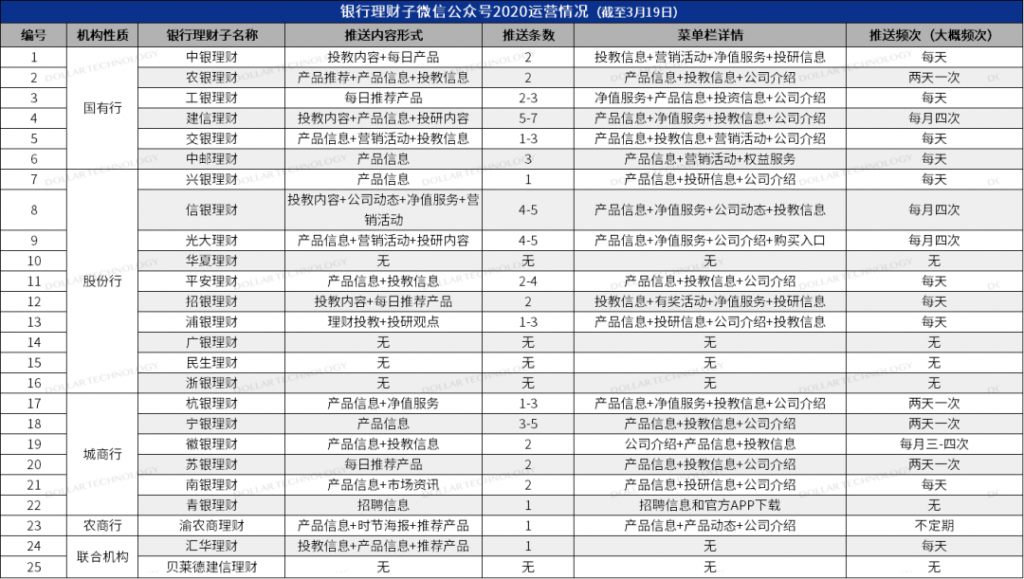

3.银行理财子微信公众号运营情况分析

调研目前已经开通的银行理财子公众号,大多数的理财子机构将重心放在了微信的订阅号上,其目的主要是借助订阅号的日常推送属性为用户提供每日的产品营销信息。

从上表可以看出:

(1)有超过90%的理财子在推送中都带有了产品信息,同时超过40%的理财子首发都是产品信息的文章,但该类文章的阅读量都不高。

(2)在公众号服务栏中,大部分的理财子将产品信息和投教信息作为基本的服务,有8家理财子机构将净值服务放置在了菜单栏中。

(3)推送频次来看,目前大多数理财子机构做到了每日推送,但由于推送频次较高,多数理财子公众号首发文章都是产品的动态。

(4)只有2-3家理财子将营销活动作为推送内容提供给客户。

◆银行理财子运营公众号的意义与方法银行理财子运营公众号的意义

从前文我们知道目前监管认可的银行理财子销售渠道主要为自营APP,官网和微信公众号端,那么我们就基于这个前提从以下几个角度来阐述理财子搭建公众号的意义:

1 搭建成本低

相较于官网和自营APP,微信公众号搭建的成本相对较低,并且可以在公司正式开业时就开始同步筹备运营。

同时由于不少银行资管部门本就拥有独立的公众号,故可以在新的公众号搭建之初,通过公众号迁移的方式,将粉丝和内容进行迁移,实现号内初步的内容矩阵搭建。

2 流量较高

微信公众号最大的优势在于其背靠微信13亿+用户的海量流量,银行理财子的运营者可以通过微信生态的用户运营,内容运营,活动运营等手段快速实现粉丝的增长,同时微信自带的流量推广渠道也可以为理财子的公众号快速带来稳定的客户数。

在流量入口足够大的前提下,银行理财子公众号的运营者无需考虑如何获得用户,可以将更多精力放在用户转化上面。

相较于公众号,官网和自营APP便会面临获客难,流量小的问题,纵使有ASO和渠道的投放的优化,但是流量大小终究是比不过微信的流量。

3 获客成本低

基于前面提到的微信域内流量较高的特点,微信公众号可以通过精准的用户标签从目标人群中获取客户,而对此运营者需要做的仅仅是根据不同的标的人群制定不同的营销转化策略,获客成本自然下降。

而同样作为自营渠道的APP和官网由于其流量并不及微信,运营者在通过APP和官网获客时需要优先考虑的是寻找目标人群并引入流量,这一笔流量获取的费用便会使得获客成本上升。

4 服务与投教更加便捷

根据四川某高校毕业论文研究数据表明,微信APP是抽样人群中使用频次最高的APP之一,用户每天会花费大量的时间停留在微信APP上进行社交和信息获取。在这样的前提下,银行理财子通过微信公众号为用户提供服务会更加便捷,同时由于前文提到的公众号文章推广逻辑的变化,投教内容也变得更容易触达用户。

5 数据共享

尽管微信公众号在服务上会更加便捷,但是更专业完善的服务还是需要自营APP的支持,因此可以通过前提构建微信公众号,后期打通公众号与自营APP端,来实现用户数据互通共享,并将微信用户有效的转化到直销APP上。

银行理财子运营公众号的方法

前文提到了银行理财子运营公众号的意义,这里我们结合微信公众号的背景和当前银行理财子的公众号运营现状总结一下银行理财子在运营公众号时候的基本方法。

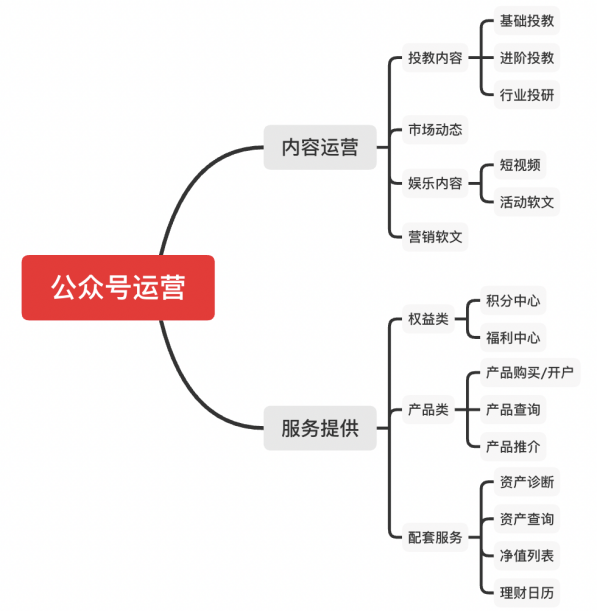

对于银行理财子机构而言,公众号最基本的运营分为两块:内容与服务,我们将这两部份分开进行分析就可以得出以下结论:

内容为王,顺应微信推荐机制

从2020年微信的数据情况来看,目前微信公众号对于干货内容的输出者有着不错的扶持机制。因此理财子在公众号的运营时首先需要顺应微信公众号的要求,将干货原创内容的生产放在首位。

由于银行理财子本身的特殊性,理财子的公众号需要持续地为用户提供投资相关的内容,这部分内容可以精细化地分为:基础投教,进阶投教,行业投研三类。而这三类也是针对了不同的银行的用户群体,这样做的目的是为了能尽可能的让公众号能满足更多银行理财子用户的需求,同时这部分内容也尽量保持原创顺应公众号的扶持机制。与投资内容配套的内容则是市场动态,市场动态能满足投资者对于市场信息的需求,也能蹭上所有市场大事件的热点。

除了投教内容和市场动态外,另一个重要的内容是娱乐内容,娱乐内容存在的目的在于维持公众号的活跃,由于理财子机构本身也是一个营销机构,所以在公众号上需要随时结合不同的活动进行娱乐内容输出。与之相对应的公众号内还需要定期产出产品的营销软文,来提升产品的销量。

服务至上,提升用户服务体验

从公众号的属性上来看,其不仅仅是一个内容分享的平台更是一个提供用户服务的平台。因此银行理财子在公众号的运营上也需要兼顾服务的搭建。

对于银行理财子机构而言,服务的提供主要分为三类:个人权益类,产品类,配套服务类。

① 个人权益类

个人权益类主要是为用户提供权益的部分,其涉及到微信营销活动和用户积分权益中心。对于银行理财子而言,积分权益中心不仅仅是提供福利的平台更是降低成本,提升用户粘性的平台。

② 产品类

产品类主要是产品的购买、开户、查询相关的部分,是银行理财子产品营销最重要的环节,主要为用户提供产品查询,开户,购买到售后查看全流程的服务。

③ 配套服务类

配套服务类更多属于增值服务,其目的是提升投资的投资体验,其服务内容包括不限于净值播报,产品月报,理财日历等。

◆银行理财子微信公众号展望

从当前监管的口径和整体银行理财子公众号的现状来看,未来微信公众号依旧会作为银行理财子的一个重要营销阵地,理由有以下几点:

理财子产品销售渠道依旧严监管,未来可用渠道并不会太多

银行理财产品作为金融资管产品中最重要的产品之一,其产品销售的监管在资管新规后只会更加严格。从销售暂行管理办法可以看出,所有的代销渠道都需要经过银保监会的审批,这也极大程度上限制了代销渠道的发展。而微信渠道作为银行的直销渠道之一,却同时拥有着与代销渠道同样的流量优势,这势必依旧会作为银行的一个重点渠道。

与直销APP的打通利于用户互动

微信渠道最大的优势在于可以与直销APP打通,形成数据共享。银行理财子可以通过微信渠道实现活动营销,而投资者可以通过微信渠道联通APP,实现最快捷的产品购买体验等。

微信流量在未来依旧高居不下

从流量的角度来看,至少在未来很长的一段时间内微信依旧会占据一个比较高的使用频次,其社交属性是银行理财子产品营销的重要助力。同时由于微信本身的广告营销推广方式,有助于银行实现流量的获取和销售的转化。

从微信公众号未来运营的模式来看,目前随着视频号的兴起,微信域内逐渐形成了其特有的立体化运营矩阵。

以公众号为中心,视频号、微信群、小程序和KOL四个分支与公众号形成立体化运营矩阵,实现在微信域内的流量互导。

视频号:通过其特殊的推荐算法将视频扩散给更多感兴趣的人,由于视频号可以挂载微信公众号的链接,也实现了视频号向微信公众号的引流。

微信群:2016年随着群裂变的兴起,微信产生了大量的微信群,与此同时这些群的群主也成为了拥有一定流量的私域流量主。随着几年来的沉淀,这些微信群经历了几轮“筛选”后留下来最精准的用户,通过将公众号文章引导到这些拥有流量的群内可以快速实现精准用户的获取。

KOL:微信公众号运营至今8年以来,在金融领域形成了不少具有影响力的大V,通过将自己的文章与大V进行合作实现流量的引入已经成为公众号运营的常态。

小程序:从微信将小程序“即用即走”的定位调整为“工具”后,微信小程序便成为了提供用户服务最优质的阵地。对金融领域而言,公众号内通过小程序提供的开户服务,产品查询服务,投资计算器,用户福利等已经成为必不可少的部分。与此同时,小程序还能实现APP的直接跳转,让APP与微信的互动变得更加紧密。

对于银行理财子而言,公众号的运营在未来也不仅仅是一个简单地独立运作,一体化、全方位的运营才是最终的方向。

小则在微信域内,通过将视频号,订阅号,小程序等工具整合在一起,为投资者提供一体化服务。大则在整个理财子互联网直销域内,打通APP和微信端数据,让用户能在各个直销平台间自由切换。微信公众号在这之中都扮演着一个重要的地位。

除此之外,企业微信与微信公众号的互动有效地为银行理财子机构提供了服务于私行客户的通道。因此回到最初的那句话,在未来,微信公众号依旧会是银行理财子的一个重要阵地。

免责申明:以上数据均来自平台公开数据,因统计时间不同,数据会略有差异,我们力求客观公正使用网络工具,但对数据的准确性和完整性不作任何保证,文章中的信息或所表达的意见仅供参考。如数据有遗漏或有任何需求,请关注理财运营社微信公众号后台留言或发送邮件至research@szltech.com联系我们。

业务联系

北京区域:侯经理185-1445-9959

广深区域:王经理182-1928-9511

上海区域:林经理182-2110-2620

商务合作:周经理 188-2624-1835