01 行业动态

◆ 券商抛出置业方案,年内2家上市券商合计斥资37亿元“买楼”

证券日报2021.03.26

近年来,不少上市券商斥巨资筹备购置办公楼。从目前的规划来看,不少券商未来还有可能成为邻居。

多家券商制定购房方案

仅仅在今年3月份,就有两家上市券商抛出购置办公楼的相关方案,合计出资金额约37亿元。

3月16日,长江证券董事会同意公司以自有资金在武汉投资自建或购置办公楼,金额不超过10亿元(含土地价款、建筑安装、装修装潢、机房建设以及大楼配套设施、设备等);3月22日,中泰证券为推进公司战略布局,满足公司驻沪单位集中办公的需要,同意以公司全资子公司齐鲁中泰物业有限公司为购买主体,总价款以不超过27.35亿元(含增值税,不含其他税费及附加)购置上海绿地外滩中心办公楼。

而在长江证券、中泰证券准备购置办公楼之前,2020年6月份,国海证券董事会同意公司以含增值税总价不超过13.8亿元向开发商中民外滩房地产开发有限公司购买“上海绿地外滩中心C1栋写字楼”。

据《证券日报》记者了解,国海证券已于2021年2月份办妥“上海市黄浦区中山南路988号绿地外滩中心C1栋写字楼2-9层”产权证书,年末账面价值为12.84亿元。并且,为了持续深化战略布局,在“十三五”圆满收官的基础上,国海证券聘请国际领先的咨询公司量身制定其“十四五”战略规划。

当然,券商如此大手笔购置办公楼,与其去年优秀的业绩不无关系。2020年,国海证券实现归属于上市公司股东的净利润7.25亿元,同比增长48.73%,其购房款远超去年净利润。中泰证券预计实现归属于上市公司股东的净利润27.21亿元,同比增长20.95%,其购房预算与去年净利润几乎持平。长江证券预计实现归属于上市公司股东的净利润20.84亿元,同比增长25.09%,其购置、自建办公楼预算为去年净利润的一半。

对于券商扎堆“买房”,中信改革发展研究基金会研究员赵亚赟在接受《证券日报》记者采访时表示:“由于近期流动性泛滥,虽然央行已经开始微调,但美国等西方国家继续放水,中国作为目前经济和安全表现最好的主要经济体,吸引了大量海外资金。中国市场面临输入型通胀的威胁,而房租早已随着经济复苏上涨,在这种情况下,房地产作为抵御通胀的优质投资品就成了很多企业投资的目标。由于政府严控居住用房的价格上涨,写字楼就成了不少企业投资房地产的首选。在这种背景下,大批券商买楼或建楼就不足为奇了。”

券商扎堆“奔赴”上海

在置业选址方面,多家券商选择“落沪”,或许是为了大力拓展上海地区业务。

就在去年8月份,民生证券将总部搬迁至上海陆家嘴金融城。据记者了解,当前上海国际金融中心、科技创新中心,长三角一体化发展已经上升为国家战略。民生证券总部的搬迁,旨在离资本市场更近,更好地发挥投行业务优势,立足浦东全球资源配置能力和国内国际双循环的链接优势,以服务客户需求为前提,稳健拓展相关业务,助力上海全球资产管理中心建设。

同时,不少券商在上海地区的业绩表现也相当可观。《证券日报》记者发现,2020年,中信证券上海地区营业收入高达70.32亿元,同比暴增1563.15%,远超北京、广东、浙江等地区。而国海证券作为广西地区券商,在上海市目前仅有5家营业机构,去年该地区营业收入为4340.08万元。

还有2家券商有可能在上海成为邻居。中泰证券、国海证券两家“外地”券商均相中了上海绿地外滩中心(国海证券注册地为广西;中泰证券注册地为山东),若未来中泰证券置业成功,那么2家券商也会成为邻居。据记者了解,在上海“一城一带”规划下,外滩金融集聚带正在迅速成长为世界级的金融中心。据统计,在外滩金融集聚带上,落户的金融和新金融机构总数已接近700家。

02 重点券商跟踪

◆ 第三家百亿净利券商来了!仅低于中信成第二赚钱券商,以超四成净利实施分配

财联社2021.03.25

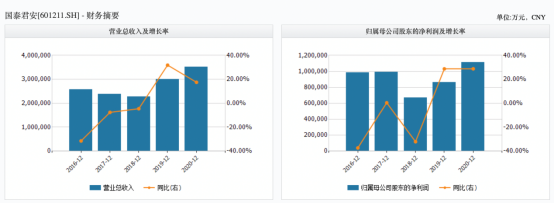

3月25日,国泰君安证券发布年报,2020年实现营业收入352亿元,归母净利润111亿元,成为中信证券、华泰证券之后第三家百亿级净利润券商。

据财联社记者此前根据业绩快报统计,国泰君安大概率成为净利润排名第二的券商。值得注意的是,中信证券、国泰君安总收入占整个行业的两成。

国泰君安证券另有两项数据值得关注,即加权平均净资产收益率(ROE)8.54%;每股分配现金红利0.56元(含税),占当年归母净利润的44.80%。

2020年,国泰君安IT投入超12亿元,此前已连续3年排名行业第一;并着力打造“开放证券”的平台生态。

归母净利润111亿元,第三家百亿级券商

3月25日,国泰君安发布2020年年报(合并报表),公司全年实现营业收入352亿元,同比增幅18%;实现归母净利润111亿元,同比增幅29%。根据wind数据,国泰君安2020年营收、净利润规模均创五年来新高。

从行业数据来看,2020年,我国证券业实现营业收入4484.71亿元、净利润1575.29亿元,同比分别增长24.41%和27.97%。其中,中信证券、国泰君安2020年的总营收为895.83亿元,占行业的比重约为20%。

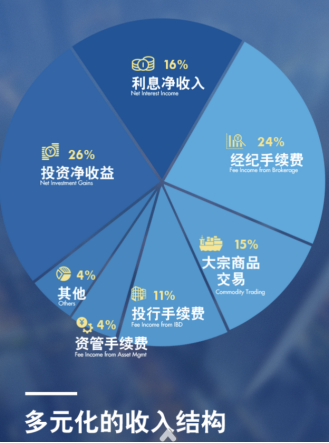

投资净收益收入占比最高,代买净收入排名第一

从收入结构来看,国泰君安投资净收益占比最高,高达26%。

紧随其后的是经纪手续费、利息净收入、大宗商品交易,分别占比24%、16%、15%;此外,投行手续费占比11%,资管手续费占比4%。

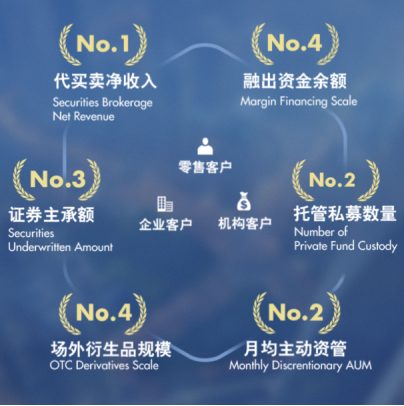

按照证券业协会统计的母公司口径,2020年,国泰君安证券代理买卖证券业务净收入(含席位租赁)市场份额5.77%,继续排名行业第1位。

此外,国泰君安证券多项主营业务居于行业前列。

金融产品销售额2664亿元

截至2020年末,国泰君安机构客户数约4.8万户,较上年末增长11.8%;个人金融账户数约1449万户,较上年末增长7.0%。

金融产品销售方面,2020年,国泰君安金融产品销售额2664亿元,同比增长6.7%;金融产品月均保有量1975亿元,同比增长22%。

截至2020年末,国泰君安拥有投资顾问人数3347人,较上年末增长24.1%,排名行业第3位;投顾业务服务的客户人数超过2万人,客户资产规模超过20亿元。

截至2020年末,君弘APP手机终端用户3656万户,同比增长9.9%;年度平均月活跃用户数506万户,排名行业第2位;道合平台创新客户服务模式,机构用户超过7000家。

主动管理资产月均规模排名第2位

国泰君安的投资管理业务包含资管、PE、VC、基金业务,对应主体分别是国泰君安资管、国泰君安创投、国泰君安证裕、华安基金。

资管业务方面,2020年,国泰君安资管加快建设高质量的投研框架体系,ABS、量化、FOF等创新业务取得突破。国泰君安资管继首批获得大集合公募改造试点资格后,已累计完成5只大集合产品的参公改造,公募基金管理业务取得中国证监会资格核准。

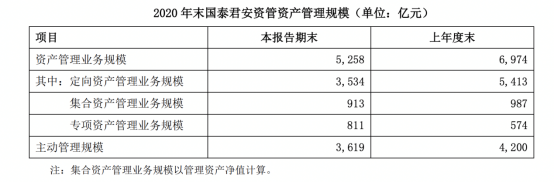

截至2020年末,国泰君安资管的资产管理规模为5258亿元,同比减少24.6%。其中,主动管理资产规模3619亿元,同比减少13.8%;主动管理规模占比由60.2%提升至68.8%。根据基金业协会的统计,2020年国泰君安资管主动管理资产月均规模排名行业第2位。

公募基金方面,华安基金期末管理资产规模5243亿元,较上年末增长28.1%,其中,非货币公募基金管理规模2,762亿元,较上年末增长66.6%。

◆ 华泰证券年报亮相:数字化成年度关键词,财富管理与投行爆发,产品销售规模增近九成,融券余额增近10倍

财联社2021.03.23

3月23日,华泰证券发布2020年度业绩报告,公司实现营业收入314.45亿元,同比增长26.47%,归属于母公司股东的净利润108.22亿元,同比增长20.23%;总资产7167.51亿元,同比增长27.49%,净资产1290.71亿元,同比增长5.33%。每10股派发现金红利4元。

对比公司各主要业务的增速来看,投行业务增速最快达87.13%。具体来看各项业务,2020年,经纪业务手续费净收入64.60亿元,同比增57.26%;投行业务手续费净收入36.44亿元,同比增87.13%;资管业务手续费净收入29.80亿元,同比增7.49%;利息净收入26.05亿元,同比增22.79%。

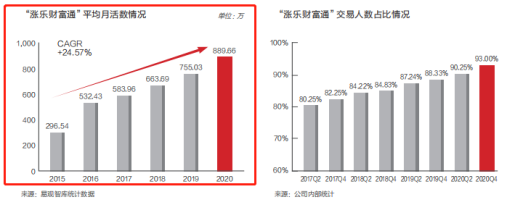

华泰证券财富管理转型力度较大,金融产品销售规模7053.31亿元,同比增长88%;“涨乐财富通”下载量785.59万,自上线以来累计下载量5,806.25万;融券业务余额为254.10亿元,同比增长984.97%,市场份额达18.55%。

“人+平台”运营提效,金融产品销售增近九成

华泰证券在业内率先开启全面数字化转型,两年来科技创新思维已渗入各业务条线,在财富管理领域,“人+平台”的全新运营模式持续释放效能。

年报显示,华泰证券拥有超过1,700万客户,客户资产达4.74万亿元,同比增长41%。根据沪深交易所会员统计数据,华泰证券股票基金交易量合计34.19万亿元。

报告期内,“涨乐财富通”下载量785.59万,自上线以来累计下载量5,806.25万;移动终端客户开户数322.90万,占全部开户数的99.72%;94.27%的交易客户通过“涨乐财富通”进行交易。

根据易观智库统计数据,报告期内,“涨乐财富通”平均月活数为889.66万,截至报告期末月活数为911.53万。此外,报告期内公司“涨乐全球通”下载量52.01万,截至报告期末月活数为8.87万。

公司表示,2021年,公司将强化数字化运营和管理,进一步完善面向客户的科技平台与面向投资顾问的一站式云平台,优化线上线下一体化业务体系;以一体化平台赋能为核心,以专业化的投资顾问队伍和有竞争力的金融产品体系为两翼,实施开发新客户与盘活存量客户并举,全力提升归集客户资产和变现客户价值的专业能力。

前瞻:科技是引发商业模式变革的关键变量

华泰证券CEO周易在《首席执行官致辞》透露出了诸多公司重要战略前瞻信息:

站在30周年的新起点上,公司更加坚信科技是突破传统、引发商业模式变革的关键变量,将继续深化科技赋能下的“双轮驱动”战略,以平台化、生态化发展思路打磨全业务链服务体系,打造独树一帜的品牌和竞争力。

首先,只有沉淀和共享数字化底层能力,才能释放平台生产力;其次,数字时代的商业逻辑已经从竞争进化为共生。公司正以“资本参与+业务合作+战略协同”的产业投资新模式构建科技生态圈,从新一代IT基础设施到数字化的平台工具、前端应用,与多元合作伙伴进行全品类、全场景布局,希望融合技术创新、场景化应用、生态合作,打造具有蓬勃生命力的数字化产品及解决方案。

◆ 光大证券财管收入占半壁江山,公募销售增近七成,私募销售增1.7倍,今年“广拓新增、深耕存量”

财联社2021.03.25

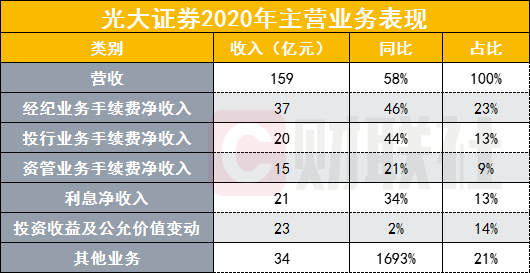

3月25日晚间,光大证券披露2020年年度报告,公司2020年实现营业收入158.66亿元,同比增长57.76%;归属于上市公司股东的净利润23.34亿元,同比增长310.97%。拟每10股派送现金股利1.58元(含税)。公司保持穆迪Baa3的国际信用评级,评级展望为稳定。

财富管理业务占公司收入半壁江山

2020年,光大证券财富管理业务集群实现收入81.95亿元,占比51.65%。公司财富管理业务集群主要包括零售业务、融资融券业务、股票质押业务、期货经纪业务及海外财富管理及经纪业务。

2020年,公司成立财富管理事业部,财富管理转型方面,一是优化架构、升级管理,分支机构管理体制机制改革持续推进;二是立体营销、加强展业;三是产品销售、收入转型;四是开户工程,协同联动;五是深耕存量,双效提升,基于客户分级分类,服务分工分层,聚焦两融、销售、投顾等业务开展专项服务,促进资产收益与效益双提升;六是打造长尾工程、服务配套,强化金融科技,提升线上客户服务水平,全新打造定投专区,人工智能服务产品“智投魔方”签约服务客户突破7.2万;七是建设团队、夯实基础。

截至2020年末,公司代理买卖证券净收入市场份额(含席位租赁)为2.26%,市场排名第15位,与上年末排名持平。公司代理买卖证券净收入市场份额(不含席位租赁)为2.07%,市场排名第16位,与上年末排名持平。

金阳光APP月活量同比增长54%至256万人,在券商APP中排名提升2位至第15位。全年新开户54万户,同比增长106%,其中线上占比超60%。客户总数达412万户,客户资产同比增长35%至1.16万亿元。

展望2021年,公司表示,2021年公司零售业务将以“广拓新增、深耕存量”为导向,筑牢传统份额,抢抓转型份额;营销策略引导结构调整、持续展业工具优化助力精准营销;通过加大头部公募、私募明星产品的引入力度,打造光大证券金融产品销售品牌;通过科技赋能,推进线上线下协同的数字化财富管理业务发展,进一步深化财富管理转型。

03 大家之谈

◆ 国泰君安董事长贺青:“三个三年三步走”顺利开局,全面布局七类业务

财联社 2021.03.23

国泰君安近日公布了2020年报,营收和净利实现双丰收,董事长贺青表示,2020年是国泰君安历史上具有特殊意义的一年,积极服务中央和上海重大战略部署,全力践行服务实体经济初心使命,融公司发展于国家和区域经济高质量发展大局之中,“三个三年三步走”战略路径构想顺利开局。

“三个三年三步走”战略,即2020-2022年打基础、补短板,2023-2025年提能力、强长项,2026-2028年综合化、国际化,将公司打造成为受人尊敬、全面领先、具有国际竞争力的现代投资银行。

贺青还表示,“我们在证券行业首推A股限制性股票激励计划,将核心骨干人才利益与公司长远利益紧密结合。我们推动干部公开竞聘和跨单位交流任职,大胆提拔使用优秀年轻干部,建立鼓励创新和容错纠错机制。”

对于今年的规划,国泰君安将坚持“稳中求进、强基固本”总基调,按照“综合化服务、数字化转型、国际化布局、集团化管控”要求,全力做好推进人力资源改革、深化协同协作、补齐核心业务能力短板、发挥分支机构战略支撑作用、加强财务精细化管理、打造集团化合规风控体系、推进营运模式变革和数字化转型等八个方面的工作,不断推动公司实现高质量发展。

具体到各业务领域而言,第一,投资银行业务深化事业部制改革,加快IPO发展,围绕重点产业和重要区域,提升全产业链服务能力;

第二,研究与机构业务构建以机构客户综合收入为导向的服务模式,聚焦重点客户全力提高机构综合服务能力;

第三,交易投资业务坚定客需导向,保持并提升主要品种的行业领先地位,实现收入的持续稳定增长;

第四,信用业务着重推动机构两融发展,坚持稳健审慎开展新增质押业务;

第五,财富管理业务以理顺金融产品机制为抓手,完善投顾队伍建设,全面加快转型步伐,并保持代理买卖净收入的领先地位;

第六,投资管理业务聚焦产业深耕、投研定价、产品创设与风控的关键能力,全力提升公司买方业务市场影响力;国际业务健全境内外协同机制,加快国际化战略布局,拓展新的收入增长点。

第七,国际业务健全境内外协同机制,加快国际化战略布局,拓展新的收入增长点。

——————————————————————————————————————–

获取更多行业资讯,请关注道乐科技微信公众号

道乐科技

互联网财富管理运营服务商

商务合作:周经理 188-2624-18350