-3-1024x274.png)

本文摘自《今金乐道》第九期,如需获取杂志请联系我们

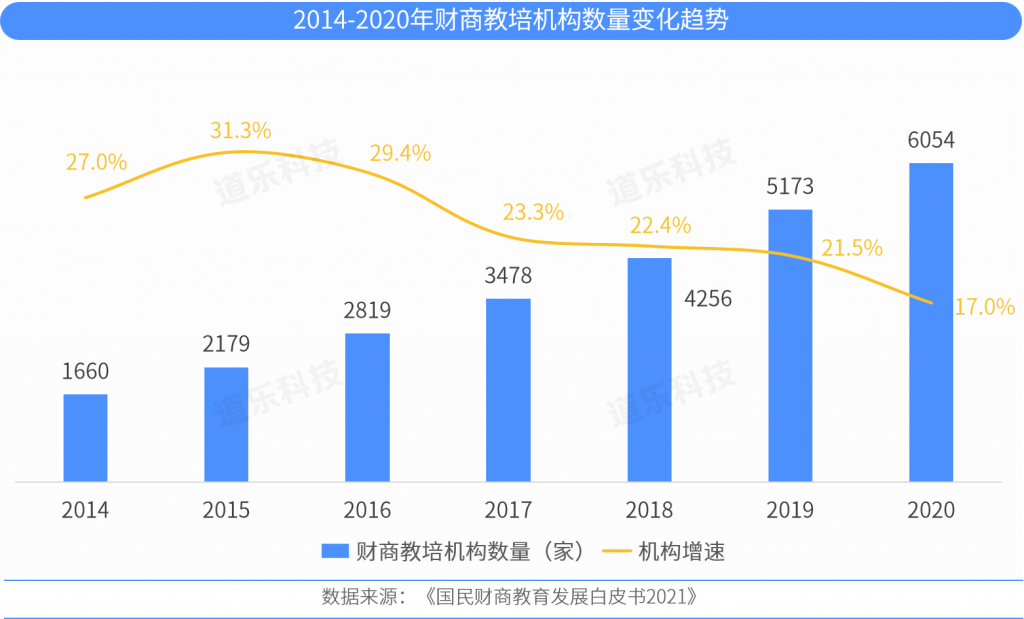

2016年以来,随着知识付费的发展和资产管理行业的快速扩张,财商教育行业迎来井喷式增长。据不完全统计,2016年至2020年这四年间,新增注册的财商教育机构近3900家,占机构总数的64%。

但同时,在这种井喷式增长下,财商机构的舆论投诉也越来越多,致使行业目标人群从一二线城市的青年全面转向三四线城市的中老年人。而后,随着监管和信息流广告审核端的进一步趋严,自2022年3月开始,大量财商机构因引流入口遇阻而遭遇获客困境。

以往,财商机构通过引流课(入门课)吸引到用户之后,会在上课期间推介用户开户,以赚取券商的开户费用和佣金分成。因此,财商机构的流量困境也随之传递到了券商。尤其是在今年1月监管下发《证券经纪业务管理办法》之后,规定“证券公司从事证券经纪业务,可以选择新闻媒体、互联网信息平台等第三方载体投放广告。投资者招揽、接受交易指令等证券业务的任一环节,应当由证券公司独立完成,第三方载体不得介入”,直接把已面临困境的流量入口归零,迫使券商不得不思考破局方法。

联合运营

财商流量困境的起因是资质问题——因为没有相关业务资质而被信息流广告平台拒审,《证券经纪业务管理办法》则要求券商不能再把开户推介下放给财商课班主任,必须券商独立完成。因此,借此机会加深与财商的合作,正是破局思路之一。

联合运营,即是指券商与财商机构的深度合作。首先双方联名开发引流课:其中课程视频由券商投顾人员出镜,以便上课期间直接推介开户;课程文稿和上课社群运营则由财商机构负责,以便充分借鉴财商机构的成熟经验。其次由券商创建投流账户,并以运营外包的合作模式引入财商机构做投流账号和上课社群的运营。在用户上课期间,券商可直接推介用户开户;而在课程结业后,则由财商机构承接用户做进阶课等更多业务的转化。

联合运营的核心是借助券商的资质解决财商机构广告不能过审的问题,并通过券商人员出镜上课的铺垫,方便其后续取代班主任推介开户。这中间当然也有新的磨合点,比如投流费用由谁承担——如果由券商承担,没有了进阶课的收入,券商的获客成本是否会大幅增加;如果由财商机构承担,投流账号归属权给谁,券商合规又能否同意将券商账号获得的用户导流给财商。但对比来看,这些问题更容易解决,比如如果财商机构承担投流等所有费用,那可考虑通过财商人员挂职券商,并申请该挂职人员的投流账号,来解决账号归属权给财商机构的问题;再通过赠送财商机构的权益作为结业福利的形式,解决将用户导流给财商的问题。

当然了,这个思路要克服的困难并不少。比如该合作形式是否涉及给财商机构背书,进而被财商机构进阶课等相关投诉波及;比如挂职人员如何管理、社群代运营人员的合规管理等问题。

存量用户运营

经过近几年的发展,财商机构也积累了不少存量用户。既然新增流量陷入瓶颈,深耕存量用户也是思路之一。一些有较强用户运营能力的财商机构,甚至在跟券商讨论做券商流失用户的召回合作。

在以往的高速发展期,很多引流课结束一周左右没转化的存量用户,财商机构就很少再做触达。随着财商机构在用户转化上的提升,重启这些存量用户的精细化运营,至少可以解决券商在近一两年内的流量。在这种合作模式下,券商只需要提供社群人员进群做开户推介即可。考虑到存量用户是在进阶课中接收开户推介,部分财商机构也同步引入公募基金的合作,利用场内ETF等产品为抓手,以便获取券商和公募基金的双重收入。

而对一些有较强用户运营能力的财商机构,在运营自己存量用户的同时,还把目光投向了券商的流失用户上。券商的用户构成中,空户和流失用户的占比极大,足够成为财商机构的下一业务发展点。因此,通过课程召回券商的存量用户,并在课程期间通过投教陪伴、课程输出等形式激活用户,成为财商机构主动寻求券商合作的模式之一。

相比于将存量用户导给券商的模式,财商机构想切入券商的存量用户就显得尤为艰难。先不说用户召回和激活比例的问题,单就代运营机构不能获取用户信息做用户触达的问题,就需要券商投入大量人力,财商机构想打通这一模式,估计还得探索更合适的切入点。在以往,因为有进阶课和高阶课的收入,财商对券商和公募基金的合作积极性并不高,券商只能被动接收财商推介过来的用户,类似启牛和中信建投证券的深入模式更是少之又少。换个思路来看,在财商面临业务困境的当下,对券商来说,反而是与财商破而后立、建立深度合作的机会。

END

本文作者羡鱼,来源《今金乐道》第九期,如需获取杂志请联系我们。