作者:小道量化实验室

新冠疫情成为热点,一定程度上推动了医药基金的大幅上涨,那么直接买优质医药基金可以获利吗?

一、医药基金经理的投资风格

本期我们来聊聊10支优质主动管理型医药基金的投资风格。

之前新冠疫情第一阶段成为新闻热点的时,预测大概率利好医药行业,于是写了一段代码把疫情百度指数热度涨幅与基金业绩涨幅建立一个相关性分析,想看哪支基金与热点事件相关性最大。起初简单分析了净值走势,没对基金的持仓、基金经理有更深度的研究。

最近疫情展露出一些好转趋势之后,想再冷静观察一下医药行业基金。能力圈也有限,这里不对医药行业做过多的盈利预测和走势判断,把对未来的判断交付给基金经理,重点研究医药基金经理的投资风格,通过基金经理来选基金。

首先,圈定一组优质的研究对象,从优中再做选择。

从wind中拉取出所有主动管理的医药基金,剔除基金成立不足3年,基金经理任期不足1年的基金,对剩下的基金进行基金规模、成立以来收益率、3年收益率、半年收益率共4个指标进行排名,综合选出了中长短期业绩优异的10支基金。

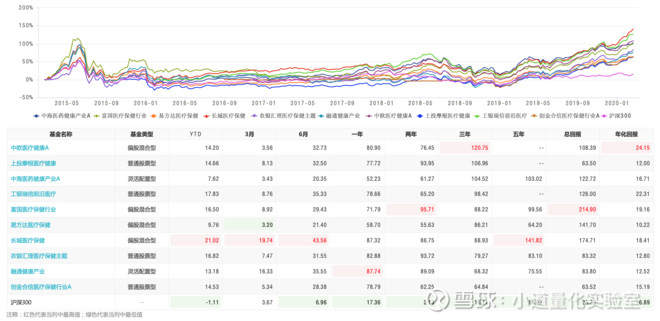

根据3年回报排名,依次是中欧医疗健康混合A(F003095)、上投摩根医疗健康、中海医药健康产业A、工银瑞信前沿医疗、富国医疗保健行业混合(F000220)、易方达医疗保健行业(F110023)、长城医疗保健、农银汇理医疗保健主题、融通健康产业、创金合信医疗保健行业A。

(其中,黄色标注的是专业来自医药背景的基金经理;紫色背景则是从业以来一直在医药行业就业或是担任研究员的基金经理;无颜色备注则是无医药背景的基金经理)

有趣的是,优秀的人似乎有着一样优秀的表现,10支基金的业绩走势基本一致,但长短期涨幅程度各有不同,中长期3年回报来看,最高的中欧医疗(120.75%)和创金医疗(64.84%)、融通健康(68.32%)之间差了1倍。短期3个月、6个月的回报数据中,高的有长城医疗(19.74%和43.56%),短的有易方达医疗(3.2%和21.4%)和中海医药健康(3.43%和20.35%),短时段回报相差最高有6倍之多。

究竟是什么样的投资风格导致了相似的走势和不同的涨跌幅呢?

1. 显而易见的是,各家基金偏好股一致,带来了相似的基金走势

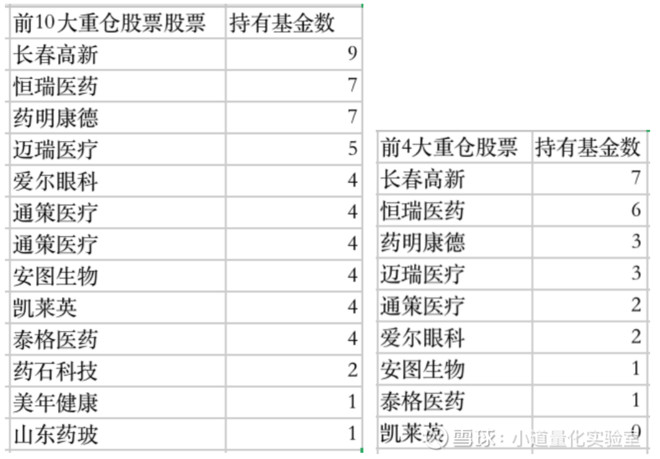

从10支基金的重仓股数据来看,长春高新和恒瑞医药基本上算是医药基金的重仓集中地了,药明康德、迈瑞医疗、通策医疗、爱尔眼科紧随其后,当然每个季度都有个股仓位的调整,和个股轮换,但大概率,买一些优质的基金,就相当于买了这几支知名的股票,也就是会导致呈现出一些相似的走势。只有长城医疗保健稍有偏离,第二重仓股,还持有了5.17%的贵州茅台。

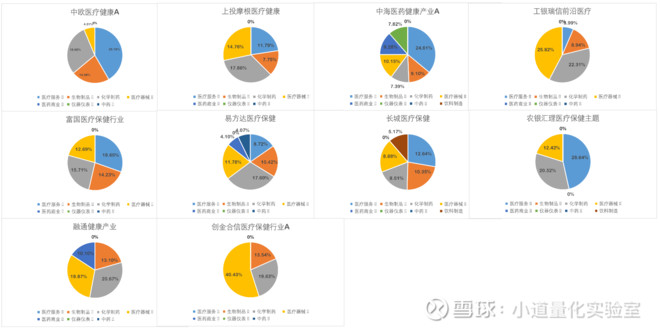

2. 各基金细分行业配置相似性高,一定程度上决定一致业绩的走势

从10支基金的二级细分行业的配置占比来看,生物制品、化学制药、医疗器械、医疗服务是医药基金投资重点,共有7支基金全部配置了4个行业,最高有创金合信持有超过70%,最低有长城医疗保健持有达39%。大部分基金重仓3-4个领域,其中只有中海医药健康、易方达医疗保健、长城医疗保健是相对分散的投资方式。

从相似点来看,优质医药基金喜欢持有恒瑞医药、长春高新等热门个股,细分行业配置风格上,生物制品、化学制药、医疗器械、医疗服务是大多数医药基金会配置的。

上述是一些大医药基金投资的大趋势,在相似的配置下,也仍然有细微的差别。

1. 个股在估值和成长性平衡上开始产生分化

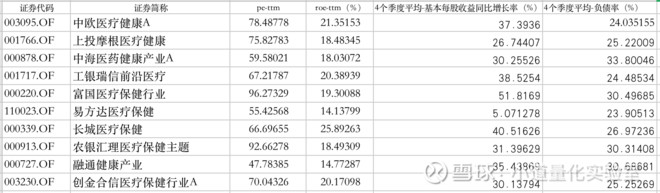

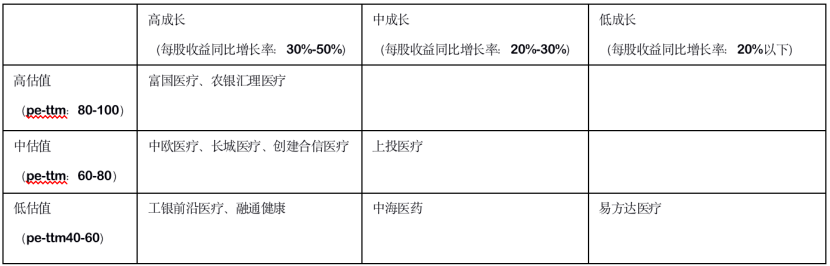

这些基金所选的重仓股,都是一些低资产负债率、高ROE的医药股票。但在估值和成长性上,各家基金有不同的偏好。基金持股平均估值从40+倍到90+倍不等;基金选股的成长性也各有差异,基本每股收益同比增长率,最小的只有5%,但高的有40%。

这些基金重仓股如果按估值和成长性来划分,可以分为几类:

A.富国医疗保健和农银汇理医疗,选股模式简单,直接选取了高估值高成长的优质股

B.中欧医疗、长城医疗、创建合信医疗,偏向中估值,高成长的股票,一定程度上平衡估值空间

C.上投医疗健康则是10支基金中最中稳的一只医疗基金,避免高成长高估值的风险,选择稳健增长的择股模式

D. 工银前沿医疗和融通健康,不仅保持了成长性,还会择时持有低估值的股票。

E. 中海医药和易方达医疗保健则对低估值的股票较为青睐,降低成长性以降低整体的风险。

(上述估值描述都是相对于医药基金内部来说,对比全市场,医药基金估值都偏高)

2. 在行业的估值和成长性选择上也有差异

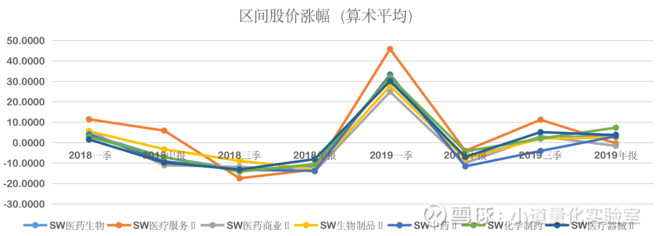

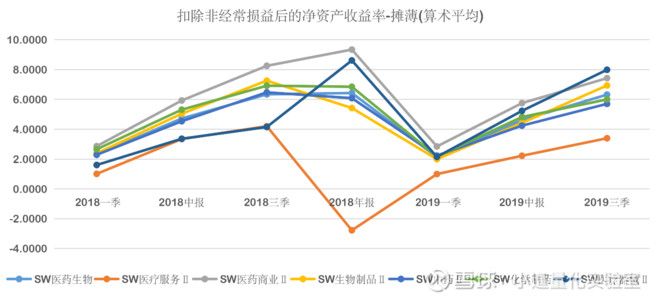

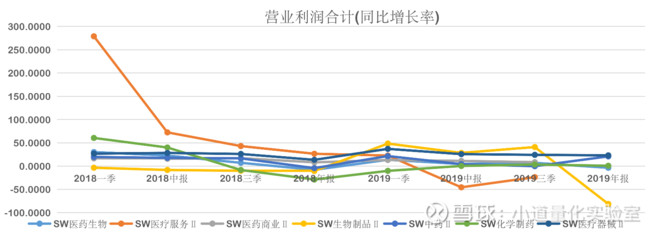

仔细看医药6个二级行业的第三季度数据

(1)区间股价涨幅,排名依次是医疗服务、医疗器械、化学制药/生物制品/医疗商业,医疗器械涨幅排最后

(2)roe表现,医疗器械最高,其次医疗商业、生物制品、化学制药、中药、最差是医疗服务

(3)成长性表现,医疗器械排前,医疗服务和生物制品波动走势过大,其他行业成长性差异不大。

医疗服务在近2年盈利表现相对较差,19年开始成长表现不及18年,落后其他行业,但股价涨幅依旧是拉的最高的,医药基金重仓医疗服务存在一定的估值回归风险,其中农银和中欧重仓最高,分别为28.64%、26.19%,体现了中高估值的持有配股风格。整体低估的中海医药健康虽然也持有24.61%,但是行业配置分散,平衡掉来自个别行业的高估值占比。富国医疗的高估值虽然不是行业造成的,但是各细分行业分别持有了估值最高的几只股票。

医疗器械的表现一直相对较稳,18年之后业绩和成长表现开始领先,但股价涨幅不高,算是一个低估的细分行业。高仓位投资医疗器械的创金合信和工银瑞信验证了中低估值持有潜力股的择股风格。

小结:

本篇尝试从医药基金的静态数据出发,观察整个行业的投资风格异同。

相同的细分行业配置风格和持有高重复率的热门个股,使得一定程度上10支基金业绩的走势相同,难以看出区别。

但是从基本面选取风格上,从稳健增长到高收益高风险,各家的择股风格开始在估值表现和成长表现上出现差异化。

虽然闭着眼睛选都是好基,但选中不符合自己投资风格的基金经理可能会带来投资盈利体验上的一些差异。当然光看静态数据还不够严谨,下期再聊聊从动态数据的角度看,10支基金又有什么样的投资风格差异。

二、风格差异研究

我们拉了10支优质医药基金的静态季报数据,从单一季度末公布数据来看,医药基金整体的相似性还是较高的。或许是受某一季度行业的宏观影响,若是从近2年来的调仓数据来看,这10支基金是否还是持相似的投资风格呢?

(一)首先从调仓表现来反推医药基金投资风格

1. 整体来说,医药基金普遍持有高换手率,易方达医疗是鲜有的低换手医药基金

下图展示的是半年度的换手率,换手率越高,操作越频繁,越倾向于择时波段操作;基金换手率越低,操作越谨慎,越倾向于买入并持有策,可以说医药基金的换手率还是非常高的。平均3个半年度数据来看,最高像长城医疗保健能达到1305%,相当于换了13轮,当然也有低换手率的,如易方达医疗保健只有90%左右,相当于换了接近1轮而已。剔除这两个极值,平均优质医药基金半年度有370+%的换手率,也就是半年换过逼近4轮的股票。

(注:从天天基金拉取的换手率数据,创金合信并未公布2018年6月的换手率数据)

2. 结合净值表现来看,高换手率中,有追有求稳定的选手,也有追求高收益的选手。

医药基金普遍换手率高,从最大回撤、最大涨幅和阶段性收益变化来看,医药基金高换手的目的也各有不同。

求稳目的:上投医疗有2期最佳回撤,同时涨幅结果表现也不差;长城也是求稳风格,在涨幅空间上3期排名较后,最大回撤上2期表现靠前,甚至依靠较好的回撤表现在2018.06.30-2019.01.01下跌期间,整体跌幅表现较为优异。

求涨目的:中欧医疗最为明显,最大涨幅3期位列10支基金前列,同时最大回撤表现有2期表现靠后,1期靠前,可见其相对激进,追求涨幅表现;其次是农银医疗保健、中海医药健康、融通健康,在2018.06.30-2019.01.01医药普遍下跌期间,还存在有较高的涨幅。

易方达、工银、富国则尚未有明显的风格表现。

(ps:1.数据为半年度数据 2. 黄色为该数列表现靠前,灰色为该数列表现靠后 创金合信18年6月的数据未公布,该段数据不加入讨论范围)

(二)从调仓具体操作来看医药基金投资风格

1. 行业经济下行期间,基金公司持有不同的仓位调整策略

从医药板块近2年走势来看,18年第三第四季度,呈现一个整体下滑的趋势,各家基金公司的仓位调控也有不同的举措。

避险型选手,中欧医疗健康、富国医疗保健行业、长城医疗保健、工银瑞信前沿医疗,选择降低仓位,调整幅度从4%致12%;无畏行业波动的稳定选手,中海医药健康、上投医疗、农银医疗,长期维持在一个稳定的仓位;抄底型选手,易方达医疗和融通健康,下行期间,提升了权益仓位约4%-14%。

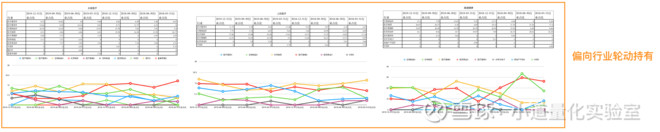

2. 行业长持或行业轮动是两种医药基金常见操作

下图提取了10支基金8个季度的行业持仓占比,由左到右绘制了从19年4季度到18年1季度行业持有占比走势图。除了中欧医疗、上投医疗、易方达医疗、创金合信医疗是坚守医药行业,其他的基金都会在某个季度配置非医药行业。

从行业持有走势来看,中欧、易方达、农银相对来说看好行业发展,细分行业长期平缓持有一定比例。正好这4支基金换手率在医药基金中都不算太高

从季度报告中截取基金经理的运作观点,也能体现一些投资风格,偏向长期持有看好的行业。

中欧:“我们总体维持了高仓位的运作,在长期看好的创新药产业链、消费类以及医疗服务的龙头企业等方向进行了着重的布局。”

农银:“在方向上看,我们认为经过今年的带量采购,我们可以看出医药逐步从仿制过渡到创新,医保也更多的向治疗性的创新药开始倾斜。我们看好的方向依旧不变。在持有标的上,我们会收缩药品投资,更加集中在大领域龙头和小领域有特色的行业公司上,同时把持仓更多的调整到逆周期的细分子行业上。”

易方达;“四季度我们更加注重组合的性价比,维持长期前景看好的品种持仓,减持了部分估值过高的个股,去寻找相对性价比更高的标的,加仓了一部分 OTC 和原 料等估值处于低位的个股”

而长城医疗、上投医疗、融通健康都是明显的行业交替轮动的持有风格。行业占比走势呈现菱形交替。

从第四季度报告中截取基金经理的运作观点,也能体现一些投资风格,偏向寻求多个行业的投资机会。

长城医疗:“从大周期分析来看,2440 点位对应的底部已经大概率确定为这波的市场底,故我们也需要转变去年的熊市思维,抱着熊末牛初的心态,积极寻找个股大机会。四季度,本基金延续了三季度的思路,将主要持仓集中于高景气度的细分行业,如医疗服务、创新药、CRO、疫苗、医疗器械等,避开了政策风险区域。除此之外,还参与了部分底部区域、明年经营有望改善的公司,布局 2020年”

上投医疗:“展望未来,我们仍然认为医药行业在供给侧改革、研发商业化、消费渗透的过程中孕育着结构性机会。”

融通:“截止四季度末,融通健康产业净值上涨 86.88%,大幅跑赢医药行业指数,在医疗行业基金中表现良好,主要在于重点配置的个股前期超跌,今年以来反弹较好,同时基金持仓结构与医保关联度较低。目前基金重点布局零售药店、高端器械、创新药产业链及 IVD 等医保关联度较低的高景气度资产,个股选择则坚持“逆向思维,人多的地方不去”原则,在企业经营阶段性低点布局,组合构建遵循产业趋势优先,成长与估值匹配,不追逐短期热点,提前预判,做孤独的“拐点型”价值发现者。”

而剩下的创金合信医疗、富国医疗、工银前沿医疗、中海医药因为风格变动或是尚未表现出明显的风格,则不单独拎出来讨论。

(三)总结几个医药基金的投资风格

结合上一期,我们提取了静态持仓数据和动态的调仓数据,来讨论10支业绩优异的医药基金的投资风格。

1. 从择股/择行业风格来说:

(1)医药基金基本都投资了行业热门股。

长春高新和恒瑞医药是常见热门股,医药基金重仓个股列表相似度较高,仓位不一致,调仓思路不一致,使得长短期业绩表现存在一定差异空间。

(2)生物制品、化学制药、医疗器械、医疗服务是医药基金投资重点

基本每支基金,投资3-4个领域,其中只有中海医药健康、易方达医疗保健、长城医疗保健是相对分散的投资方式

(3)个股基本面和行业基本面质地优质,roe基本维持在14%-25%之间,负债率在23-33%之间,但是在估值和成长性的选择上略有分化。

从全市场来看,医药基金的估值都过高。究其原因是这个行业本身估值偏高,但部分基金重仓二级行业估值偏高、重仓个股估值也偏高,如中欧、农银;部分基金依靠分散细分行业投资来降低整体的估值风险,如中海医药健康;还有的虽然细分行业估值不高,但是重仓了各细分行业高估值的股票,如富国医疗保健,拉高的整体的估值。

再细究个股的择股逻辑,相对医药基金内部来说,又可以划分为

A.富国医疗保健和农银汇理医疗,选股模式简单,直接选取了高估值高成长的优质股

B.中欧医疗、长城医疗、创建合信医疗,偏向中估值,高成长的股票,一定程度上平衡估值空间

C.上投医疗健康则是10支基金中最中稳的一只医疗基金,避免高成长高估值的风险,选择稳健增长的择股模式

D. 工银前沿医疗和融通健康,不仅保持了成长性,还会择时持有低估值的股票。

E. 中海医药和易方达医疗保健则对低估值的股票较为青睐,降低成长性以降低整体的风险。

2. 从调仓风格来说

(1)基本医药基金换手率都高,维持在半年300%+左右,只有易方达医疗是个特例。

(2)高换手率之下还有不同的投资目的。部分高换手求业绩稳定,如上投和长城,部分高换手求涨,如中欧、中海、农银和融通。

(3)同时,在面对行业下行期,不同基金的应对措施不同。

避险型选手,选择降低仓位,如中欧医疗健康、富国医疗保健行业、长城医疗保健、工银瑞信前沿医疗;无畏行业波动的稳定选手,长期维持在一个稳定的仓位,如中海医药健康、上投医疗、农银医疗;抄底型选手,下行期间,提升了权益仓位,如易方达医疗和融通健康。

(4)细分行业调整上,部分基金选择长持看好的细分行业,如中欧、易方达、农银;部分基金选择行业轮动寻求投资机遇,如长城、上投、融通

3. 依据风格稳定性,总结几个经典的医药投资风格画像

A. 对二级细分市场有稳定的投资偏好,对个股基本面要求严格,愿意为优质股付更高的价格,以高换手率的激进的手段去换取更高的收益,如:中欧医疗、农银医疗

B. 投资标的更换相对频繁,不断寻找新投资机会,在高估值的医药行业,平衡个股的估值和成长,寻求稳妥增长的投资标的,如上投、创金合信、长城医疗

C. 另类的投资风格,极致的稳定,控制回撤、分散投资,长期持有换手率低,如易方达医疗。

并未提到的基金存在一定的偏离,仅供大家参考。