作者:小道量化实验室

【专题一】2020港股已处底部区域,机会来了吗?

2018年中美贸易摩擦,A股暴跌,港股市场以中资企业为主受牵连;2019年原本打算奋力一搏的港股受政治事件再次下跌;2020年初港股随A股市场回春,不料半路杀出新冠病毒。可真谓“时运不济,命运多舛”,但“危”中有“机”,资产华丽变身大白菜,港股的机会似乎真的来了。

1. 低估是我们入市的依据吗?

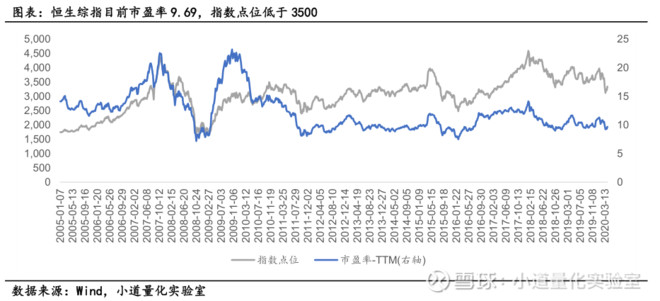

作为全面的香港市场指标,恒生综合指数(Hang Seng Composite Index)是香港联合交易所的股票市场指数,相当于香港市场的基准,涵盖香港联合交易所主要上市公司总市值百分之九十五左右(480只股票)。

恒生综指目前市盈率9.69,市净率1.00,分别位于历史分位的26.35%和4.52%。处于历史低位。

受肺炎疫情冲击,今年港股和其他股市拾级而下,经过一轮下跌之后,恒指现在的估值水平极具吸引力,值得关注!但低估值并非买入的主要原因,只是一个参考指标,增长潜力才是是否投资的依据。

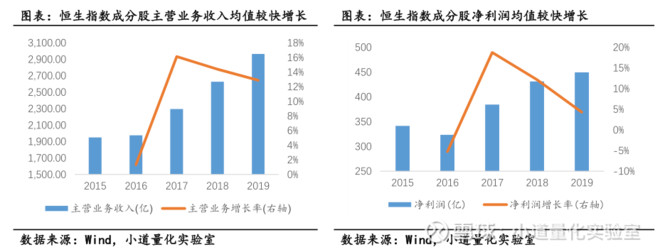

2. 恒生指数成分股基本面持续改善,凸显投资价值

小道从主营业务收入、净利润、债务看,恒指成分股基本面持续改善,投资价值凸显。恒指成分股主营业务和净利润稳步增长。虽然19年香港社会事件影响导致主营业务收入和净利润增速进一步回落,但恒指成分股总体仍实现了较快增长。

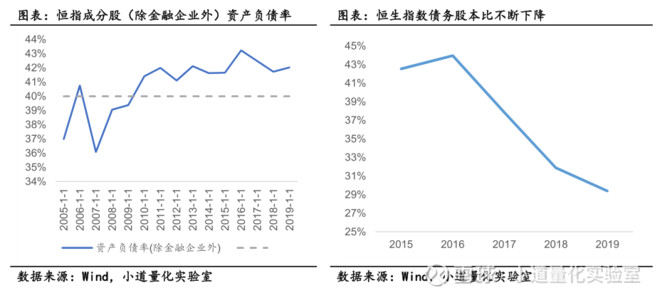

债务股本比均值降到30%以下。从公司债务角度看,剔除金融企业后恒指成分股资产负债率均值总体有所抬升,2010年以来维持在40%以上的区间,但16年以来债务股本比(使用长期债务/股东权益计算)不断下降,企业负债情况有所改善。

【专题二】如何借道基金投资港股?

目前,港股处于一个低估且基本面持续改善的阶段,投资价值凸显。那我们有什么渠道可以投资港股呢?

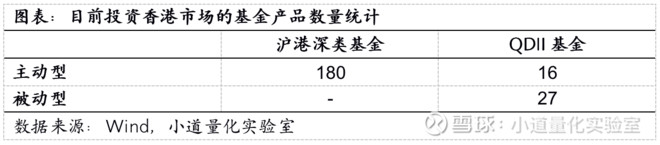

目前可以投资香港市场的基金主要包括两类:类是通过港股通投资的国内开放式基金,另一类是投资香港市场的QDII基金,两类基金均有主动型和指数型两大类型。

据不完全统计,目前投资香港市场的国内开放式基金180支,主要投资沪港深市场;投资香港的QDII基金有43只,其中16只主动型基金,27只被动型基金。

一、用被动型基金投资香港市场

1.被动型基金风险更加分散、香港市场暴露得更多。

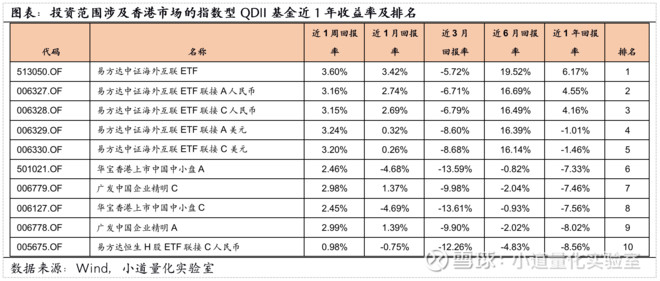

被动型基金也就是我们熟悉的指数型基金,投资香港市场的指数型基金都是QDII基金。基金近一年收益率一般,27只基金中仅有3只基金近1年回报率为正,其中易方达中证海外互联ETF近1年回报率最高,为6.17%。

但需要注意到,香港市场在19年经历了持续时间长、影响巨大的社会事件,同时20年以来受到新冠肺炎疫情冲击,叠加外资流出影响,过去一年指数表现一般,也拖累了跟踪基金近1年的净值表现。

尽管指数型基金在回报率方面表现一般,但在低估值且基本面持续改善的逻辑下投资港股,指数型基金优于直接投资股票和主动型基金原因有二:

1)相比于直接投资,指数型基金底层标的更为分散,能够在资产组合内分散风险,更好地追踪市场行情;

2)指数型基金产品底层资产全部为香港市场股票,而绝大部分主动型基金投资香港市场股票占比不到55%,相比之下香港市场暴露更多。

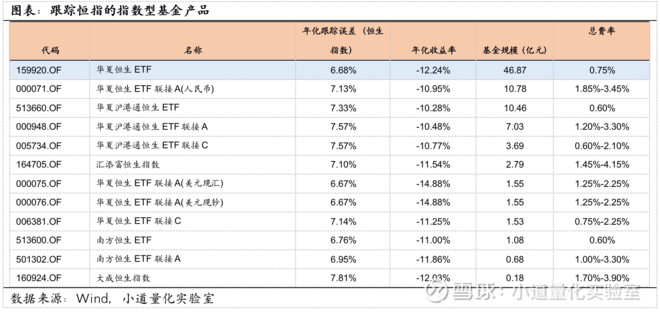

2.跟踪恒指的ETF产品成为较好的投资标的,华夏恒生ETF值得关注。

目前共有13只基金产品(包括ETF)跟踪恒生指数。低费率、规模大的被动指数型基金是不错的选择。其中华夏恒生ETF规模最大,年化跟踪误差排名第二,为投资者提供了较好的规模效益,同时实现对指数较好的拟合。规模较大的ETF通常享有交易费率优惠,并且一般交易量较大,可以为投资者带来规模效益并提高交易效率;较小的跟踪误差可以使投资者更有效地追踪市场行情。

二、用主动型基金投资香港市场

1.10支最受欢迎股票,A股股票与港股股票各占半壁江山

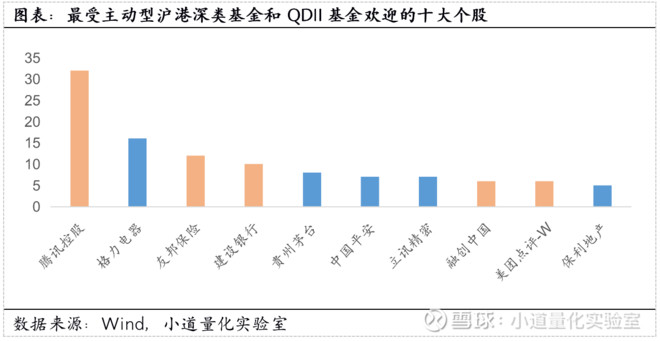

投资香港市场的主动型基金产品(包括沪港深类基金和QDII基金)的重仓股中A股和港股各占半壁江山,而港股均为(全部或大部分)在大陆运营的公司。统计2019年180只沪港深类基金和16只QDII基金持股占比前三的个股,最受主动型基金关注的前十大个股中,腾讯控股、友邦保险、建设银行、融创中国和美团点评榜上有名,腾讯控股受到32只基金的青睐。

2. 沪港深类基金收益来源灵活,股票市值占比中,A股偏高,港股偏低。

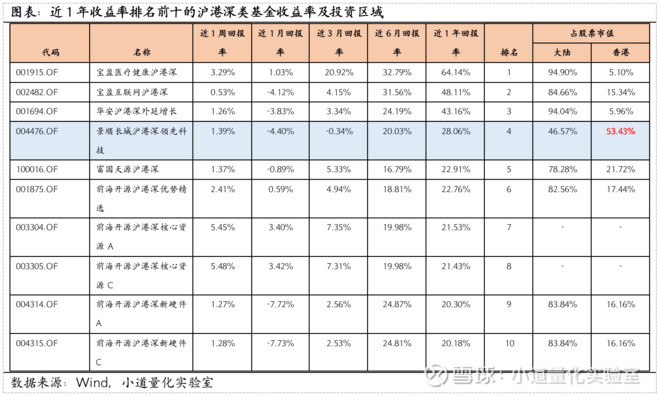

收益率排名前十的沪港深类基金在股票资产中港股占比跨度较大(5.10%至53.43%不等),体现出沪港深类基金收益来源的灵活性,且近1年回报率都能超过20%。景顺长城沪港深领先科技(004476.OF)港股持仓占股票资产比重最大,达53.43%,收益率排名第四。

虽然受主动型基金欢迎前十股票中港股占据一半,但是收益率排名前十的沪港深类基金中,港股占股票资产比重低于20%居多,最低的只有5.1%的市值占比,体现出国内开放式沪港深类主动型基金的特点——港股市值偏低,偏重于投资大陆股票。

3. 主动管理的QDII基金收益率低于沪港深类基金,建议关注后者。

主动管理的QDII基金投资范围一般为“美国+中国香港”和大中华地区(主要为台湾和香港市场),近1年回报率普遍低于沪港深类基金。近1年回报率最高的国富大中华精选人民币(15.63%)仍低于沪港深类基金前十的回报率均值(31.26%)。

除此以外,从今年业绩来看,美股跌幅较大不稳定;从费率角度考虑,QDII基金费率也普遍高于沪港深基金;从申购赎回角度考虑,主动管理的QDII基金T+2确认份额,风险不确定性更大。所以相比于主动QDII基金,沪港深基金更值得推荐关注。

本期同样先对香港地区的基金投资方式做一个简单的梳理和业绩表现的展现,从市场投资占比来看,被动型QDII基金,香港市场暴露更多,更能捕获香港市场的收益。在主动管理的基金中,沪港深类基金香港市场投资占比少,但收益比主动管理的QDII收益更高。所以可以尝试从投资者对香港市场的偏好度来选择用哪种方式。

【专题三】看“学霸”张东一玩转PB-ROE带来长期收益

张东一是典型的“学霸型”基金经理。她是伦敦政治经济学院、英国约克大学的双料硕士,专业为数理金融学和财务会计学。或许是与自己教育背景相关,张东一在进入广发基金之后,很快对研究产生了浓厚的兴趣,在平时的工作中,她最喜欢的就是钻研上市公司的财务报表。而她的选股策略也印证了学霸研究特质。

张东一坚持PB-ROE选股策略,重视股票估值,预期在港股低估值的时期抓住布局机会。她力求通过市净率和净资产回报率两个维度选股,投资性价比较高的上市公司,从而获取均匀、低波动的投资回报,同时平滑基金净值曲线,使基金投资者买入时无需择时。她管理的广发估值优势混合(006136)就是一只沪港深主动型基金,年化回报率达到39.75%。

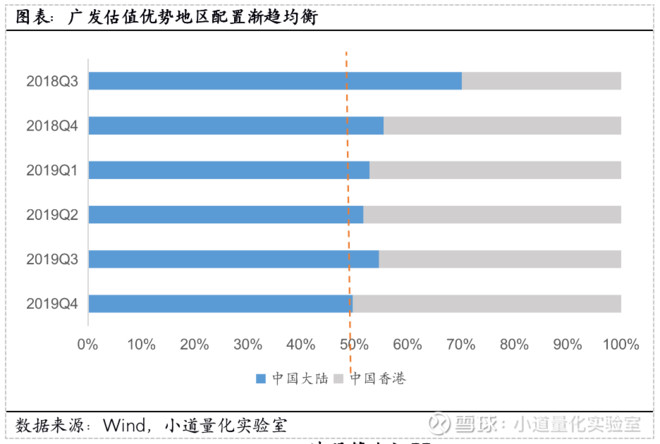

广发估值优势成立以来稳步提升港股比重,19Q4中国大陆和中国香港占比渐趋平衡,港股配置进入50%以上区间,在A股和港股市场同时暴露,灵活参与市场行情。

一、选股策略之PB

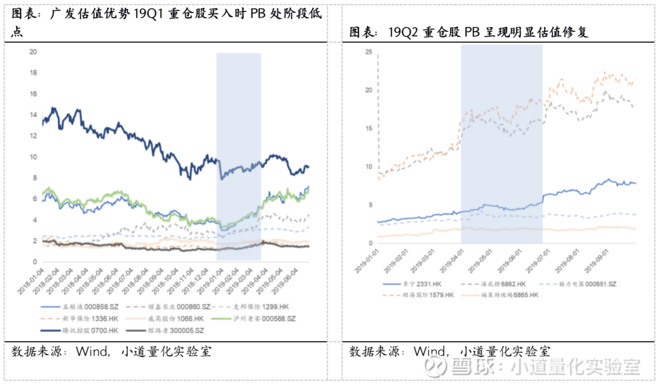

第一,根据基金季报,广发估值优势基金重仓股买入时大都处于相对低估区间,买入后估值修复趋势持续约1个季度。

18Q4,基金重仓股中A股和港股均出现阶段底部,假定基金买入时间位于18Q4的任意时间点,在买入后重仓股估值修复19Q1,部分股票如正邦科技估值修复一直持续到19Q2。然而由于2018年总体走势较弱,18Q4重仓股中仅4只个股取得正收益(假定当季第一天开始持有,计算季度初和季度末的涨跌幅),其中估值修复明显的正邦科技录得30.15%涨幅。

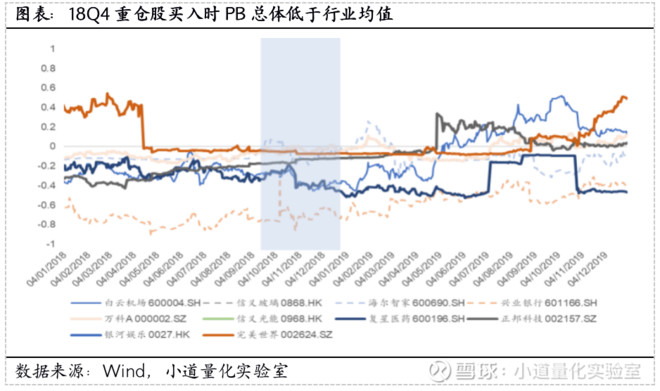

第二,广发估值优势青睐行业中相对低估的个股,买入后呈现较明显的估值提升。PB行业相对值通过标准化的个股PB与行业水平差值得到,用于评价个股市净率与行业对比所处的水平;该值为负时说明个股市净率低于行业均值。分季度来看,该基金18Q4发行并建仓,考虑到2018年市场行情走弱,个股总体低估,在这一条件下,该基金重仓股估值水平仍低于行业水平,凸显基金经理对估值指标的谨慎。

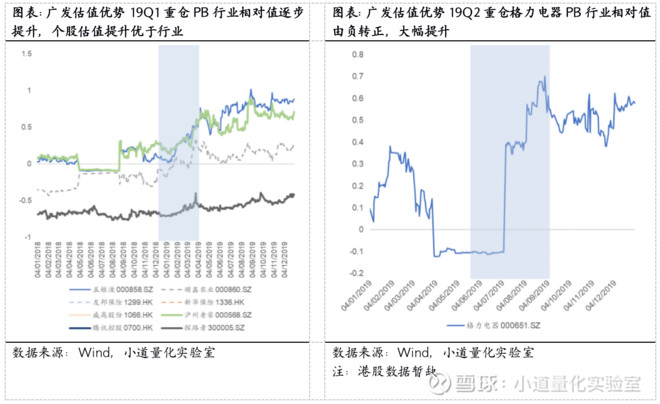

19Q1开始,A股总体估值不断提升,而基本面好的绩优股上修幅度更大,因此该基金2019年的部分重仓股PB高于行业平均水平,但都呈现估值提升的趋势,这一趋势在上半年体现更为明显。

二、选股策略之ROE

净资产收益率是张东一选股策略的另一维度,通过选择基本面良好且ROE有向上潜力的个股,构筑基金组合安全边际。

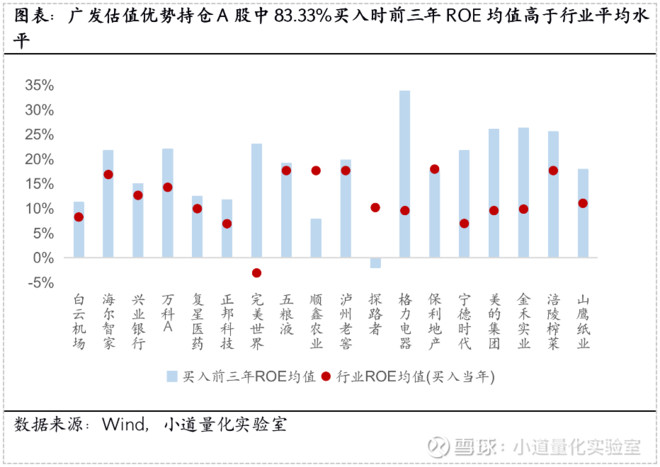

在广发估值优势基金重仓A股中,83.33%买入时ROE表现好于行业平均水平。通过计算该基金重仓A股买入年度前三年ROE均值,对比买入当年行业指数(按申万一级行业分类)成分股ROE均值,18只A股中,有15只前三年ROE均值高于行业平均水平。

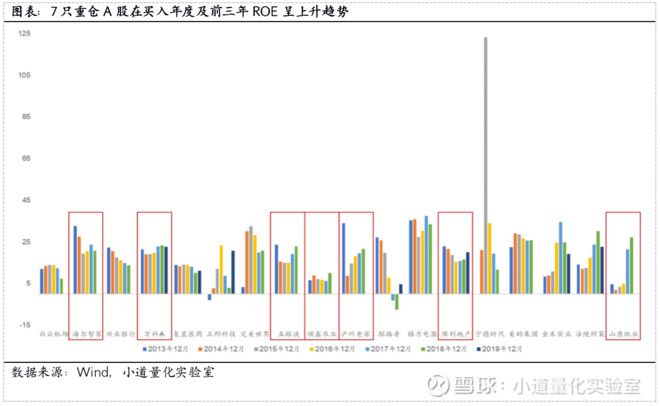

除ROE的绝对市值外,张东一选股过程中同样关注ROE的改善情况。以买入前三年为周期,广发估值优势重仓的18只A股中,7家公司在基金买入年度及前三年呈现ROE逐步提升的趋势。在其余11只个股中,如果把周期缩短到1年,仍有完美世界ROE改善,探路者ROE由负转正。

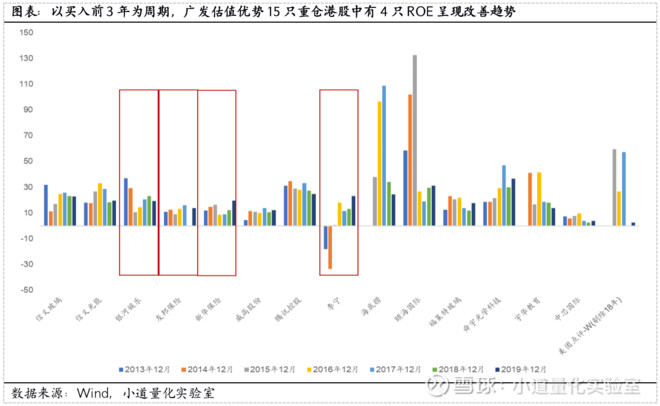

另外在15只重仓港股中,11只在买入当年ROE改善,其中4只在买入前三年ROE逐步提升。在总体ROE水平较高的情况下,以买入前3年为周期,广发估值优势重仓港股中,银河娱乐、友邦保险、新华保险和李宁等4只港股呈现ROE逐年提升的趋势。将观察周期缩短到1年,共有11只个股ROE回升,其中美团点评ROE由18年-502.67%大幅转正至19年2.51%;其余4家公司ROE总体稳定维持在10%以上。

张东一表示,港股拥有一部分A股稀缺的优质标的,同时,相同标的的港股估值更有优势,性价比更高。总体来说,张东一坚持自己PB-ROE的选股策略,重视股票估值,践行价值投资理念,不知道身为学霸的她是否博得你的青睐呢?

【专题四】“原则哥”鲍可无坚守安全边际–景顺长城沪港深精选

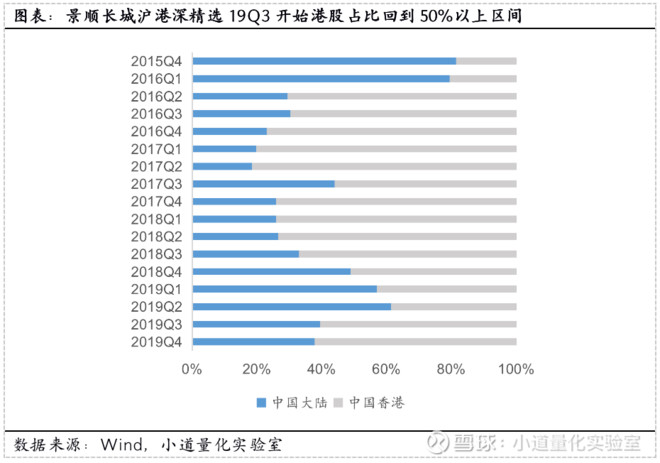

一提到景顺长城基金经理鲍无可,大家都会提到他的一个称号——“原则哥”。在其12年的投研生涯中,他不盲目跟风扎堆,坚守自己的投资原则,选股主要关注公司安全边际,主要包括竞争优势产生的安全边际和特许经营造就的天然安全边际两类,同时在卖出决策中主要考虑企业估值,主动卖出估值过高个股。他2016.5.28接手景顺长城沪港深精选基金,任职期间回报率44.75%。景顺长城沪港深精选地区配置比例波动较大,19Q3开始港股占比开始回到50%以上区间。

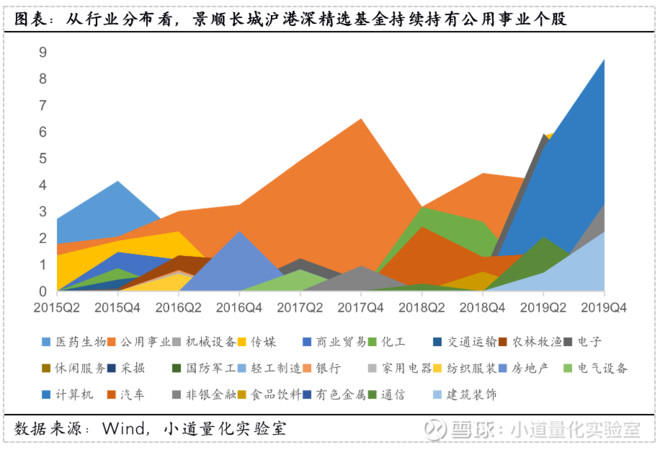

从安全边际角度看,景顺长城沪港深精选基金重仓股既包括具备竞争优势的行业龙头公司,也包括具有天然安全边际的特许经营行业。一方面,该基金重仓股中有舜宇光学科技、一心堂、大参林、腾讯控股等在行业龙头公司,深厚的护城河提供了安全边际;另一方面,基金重仓股中也持续持有公用事业、能源和电讯行业等具备天然安全边际的特许经营类公司,如川投能源、华润电力、和记电讯香港等,其中,该基金自成立至19Q4,持续持有公用事业行业的个股。

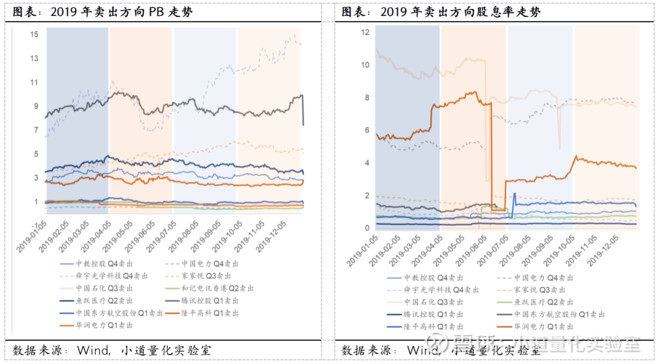

会买更会卖,鲍无可通过PB、股息率和其他估值指标回避估值过高个股。以PB和股息率作为两个维度指标衡量,景顺长城沪港深精选基金及时卖出PB走高、股息率下探的个股。以2019年重仓股卖出记录为例,个股卖出季度PB位于全年较高位置,卖出季度后估值下修;股息率总体变化较小,但在卖出季度多出现下探且卖出季度后走低。

鲍可无认为港股具有一定的投资机会。首先,2019年是一个估值提升的市场。主要的股票市场,如A股、美股等的上涨,很大贡献因素是估值的提升。但港股市场估值没有提升。在这种情况下,即使没有疫情的影响,也相信港股市场也是性价比高的市场,是一块低洼的池子,凡是低洼的地方都会有水流入。其次,在疫情影响下,港股市场近期下跌较多,有很多优秀的公司股价有一定的回调。

【专题五】“港股能手”汪孟海追求真成长股

本期,小道给大家介绍拥有“港股能手”称号的汪孟海。汪孟海有着9年港股从业经历,2014年8月加盟富国基金,代表作是富国沪港深价值精选。自2015年10月管理富国沪港深价值基金以来,任期回报64.44%,年化回报率10.72%,超越同时期沪深300回报率。稳健增长的业绩背后,是他对港股市场的深刻理解。富国沪港深价值精选2018年以前港股占比多在80%以上,经过18、19年占比下降后,19Q4港股配置回升到60%以上。

汪孟海重点关注公司的成长性和估值水平,选择买入具备可追踪的成长性指标和估值合理的个股。将成长性指标放在第一位并不意味着基金经理偏好小盘股,相反,基金经理更关注在公司过往业绩中是否体现出成长性,即指标的可追踪性。同时,在买入时机的选择上,汪孟海倾向于在估值合理时买入,从而减少下行风险。

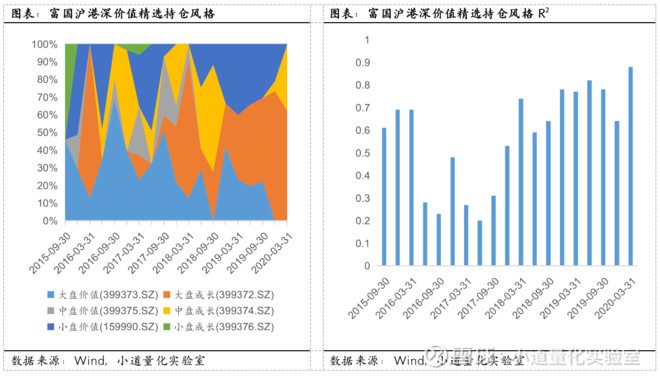

富国沪港深价值精选(F001371)持仓风格成长为主,兼顾价值。用巨潮风格指数进行拟合发现,基金2015年Q3成立以来,持仓风格成长与价值兼备,但价值股占比在波动中不断下行,至2020Q1,基金持仓已全部为大中盘成长股。

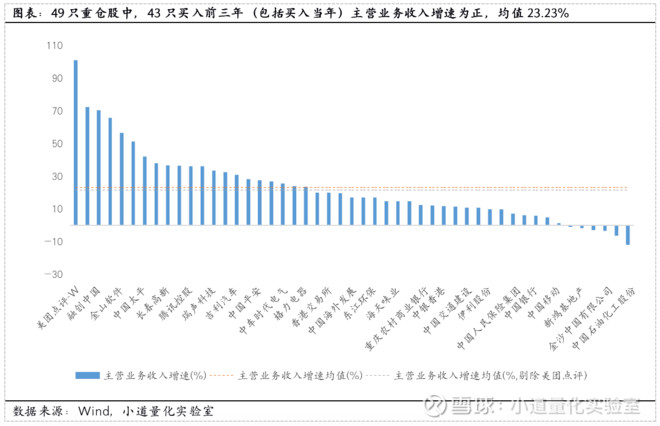

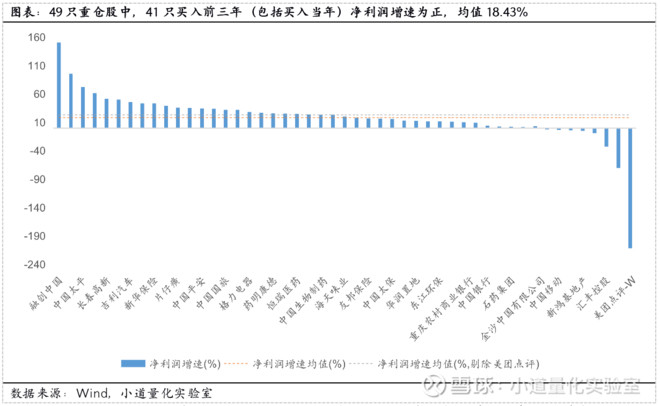

从成长性来看,富国沪港深价值精选重仓股票在首次买入前均有可追踪的主营业务收入增速和净利润增速指标,买入前三年主营业务收入增速均值23.23%,净利润增速均值18.43%。统计该基金2015-6-24成立以来重仓个股,在49只个股中,首次买入前三年(包括买入当年)主营业务收入增速为正的有43只,营业增速三年平均23.23%,剔除美团点评主营业务收入增速三年平均21.61%;净利润增速前三年均值为正有41家,首次买入前三年净利润增速均值18.43%,剔除美团点评净利润增速三年平均23.23%.(美团点评由于互联网公司属性,主营业务收入快速扩张,但净利润增速仍为负,故分情况讨论)

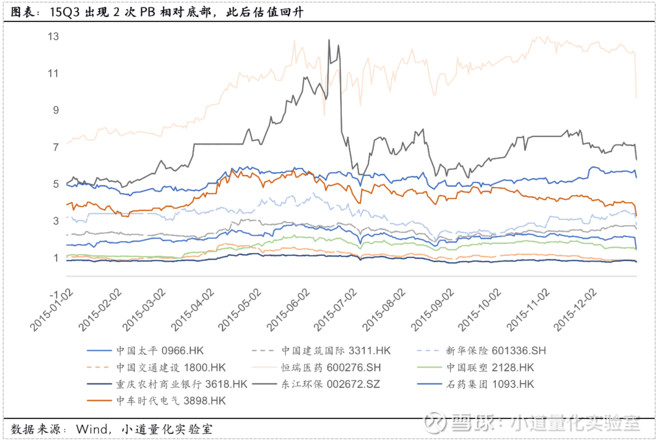

从估值角度看,以15、16年买入重仓个股较多的年度为样本,富国沪港深价值精选在买入时个股总体估值水平较低。用市净率衡量估值水平,该基金15Q3重仓股中,当季出现两次PB相对底部,此后有估值回升趋势。

15Q4和16Q3基金重仓股虽无明显估值底部,但当季总体呈现估值回升态势;16Q1基金首次买入重仓股PB处于明显底部;16Q4重仓股呈现估值水平持续下行趋势,但重仓股之一舜宇光学科技直到17 mQ1才确认估值底部。

总而言之,富国基金汪孟海主要关注可追踪的成长股,在买入方向上重视估值合理。他认为,受全球市场联动影响,港股当前处于非正常时期,长期看必然回归正常。在大幅调整的情况下,仅仅从股息率角度看,港股就非常有吸引力,短期股价波动提供了布局良机。当前港股市场有七成上市公司是中国内地企业,相当于中国内地公司在海外的一个上市平台,因此对港股后市的判断,核心是对中国经济、行业变化的分析。在全球利率下行周期中,中国的优质资产有很好的基本面支撑,不管是内需空间巨大的衣食住行及教育等方面,还是稳增长板块的新基建领域,都会有很好的投资机会。