本文内容由道乐AI产品【乐创】辅助生成,如需试用请联系我们。

银行理财周报摘要

行业动态

- 2023年银行理财市场的四大新变化

- 理财公司高管“内循环”成常态

- 部分银行理财费率小幅上调,三季度规模有望延续企稳回升

- 银行代销战场转移,理财市场供需升温

重点理财公司追踪

- 招银理财贺轶:银行理财子权益投资对投资标的质地的评估、安全边际的考量需要放在更加重要的位置

- 中邮理财副总经理王庆华:银行理财产品是财富管理市场中坚力量,理财子需提升投研能力

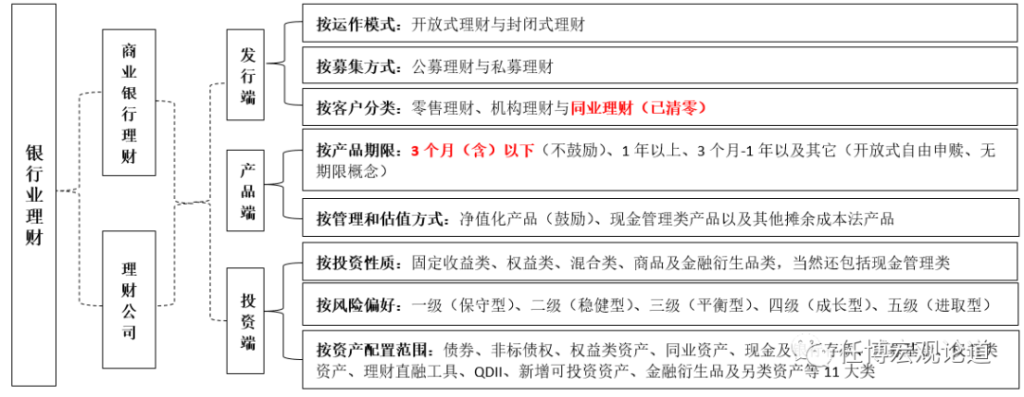

01 行业动态

◆2023年银行理财市场的四大新变化

普益标准 2023.08.19

2023年8月4日,银行业理财登记托管中心发布《中国银行业理财市场半年报告(2023年上)》,揭示出银行理财市场今年以来的新变化。具体如下:

1、理财市场整体情况增长陷入瓶颈:“稳存量、拓增量”已成为全行业难题

- 理财存续余额已降至25万亿附近:过去一年累计萎缩3.80万亿

- 募集难的问题凸显:上半年募集金额不足28万亿,同比大幅下滑42%以上

- 理财产品平均收益率重新回升至3.40%附近,但仍居历史相对低位

- 投资者的风险偏好总体较低:求稳心态和分化均比较明显

2、理财产品正逐渐财富管理化(即“公募化”与“基金化”)

- 公募化:零售理财是银行理财市场的最主要支撑力量

- 基金化:净值型理财占比显著提升

3、银行理财市场与债市(尤其是信用债)深度绑定、高度相关:固收属性突出

- 资产端配置:债券配置持续下降,现金及银行存款的配置比例大幅上升

- 打破刚兑:“破净”问题频现,净值波动幅度加大料将是常态

4、理财公司成为理财市场最大主体

- 理财公司稳居至最大理财机构:在理财市场中的份额升至82%左右

- 已有31家理财公司获批(全国性银行17家、城商行8家、合资5家)

从近几年的市场表现来看,曾经被寄予厚望的理财公司并没有超预期的表现,反而在债市调整中多次承压,给理财市场带来了信心危机和转型压力。

但是需要认识到,理财公司从银行体系中独立出来,与公募基金等机构在同一平台上竞争是大势所趋。可以预期的是,在这个竞争过程中,理财市场的集中度可能会趋于上升,“强者更强”的格局不仅不会发生改变,可能还会不断被强化。

◆理财公司高管“内循环”成常态

北京商报 2023.08.20

近日,国家金融监督管理总局浙江监管局发布公告,核准李俊的杭银理财董事、总经理任职资格。李俊来自杭银理财母行杭州银行,曾先后担任杭州银行资金营运中心副总经理和总经理。

截至8月20日,年内已有杭银理财、建信理财、交银理财、招银理财等多家理财公司总裁、董事长、总经理等职位迎来人事变动,新就任的高管仍以母行体系内部人员为主。

◆部分银行理财费率小幅上调,三季度规模有望延续企稳回升

每日经济新闻 2023.08.17

在前期密集降费后,近日部分银行理财产品推广优惠期结束恢复正常费率,也有部分理财产品调整了相关费率,较此前略高。如兴银理财官网16日公告,称“兴业银行天天万利宝稳利6号Q款净值型理财产品”投资管理费由0.25%上调至0.3%。

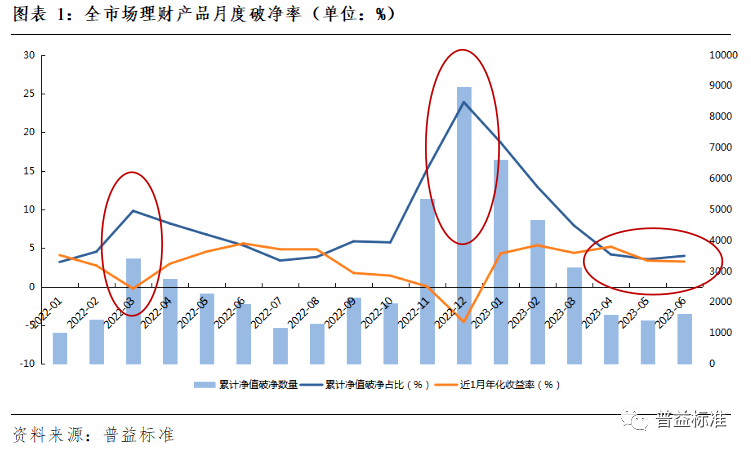

在经历了去年两次净值波动后,年初以来理财产品净值逐渐恢复。据普益标准,6月理财市场存续的人民币理财共有41180款,累计净值小于1的1639款,“破净”理财产品占比3.98%,与去年超20%的破净率相比已大幅降低。

光大证券王一峰也在研报中指出,8月第一周理财规模增长1000亿左右,3Q理财规模有望延续企稳回升态势。

◆银行代销战场转移,理财市场供需升温

中国证券报·中证网 2023.08.18

近段时间,理财产品销售购买出现回暖迹象。记者调研了解到,自8月1日保险产品利率正式切换后,不少理财经理进行了“战场转移”,将此前销售保险的热情转移到理财产品等替代产品上。同时,不少消费者开始增加在低风险、低波动的银行理财产品上的配置。

此外,广发证券研报数据也显示,7月理财规模回升明显,较6月上升1.6万亿元。中信证券相关研报测算,7月理财规模环比上涨1.88万亿元,增幅达7.42%,创两年来新高。

同时,普益标准数据显示,7月银行理财产品收益率止跌回升。截至2023年7月末,全市场存续开放式固收类理财产品(不含现管)、封闭式固收类理财产品的近1个月年化收益率的平均水平分别为3.29%、4.06%,环比分别上涨0.12个百分点、0.23个百分点。

02 重点理财公司追踪

◆招银理财贺轶:银行理财子权益投资对投资标的质地的评估、安全边际的考量需要放在更加重要的位置

21世纪经济报道 2023.08.17

招银理财权益投资部总经理贺轶在“2023 资产管理年会”的“价值投资进化论”圆桌讨论环节谈到了银行理财公司开展权益投资方面的思考。

贺轶表示,招银理财在权益资产配置方面行动较早,是希望和公募基金公司的权益类股票基金走出差异化竞争策略,不拼高弹性、高波动的赛道,而是会根据“固收+”产品的“+”部分制针不同的权益投资策略。

他认为,银行理财子权益投资对投资标的质地的评估、安全边际的考量需要放在更加重要的位置。银行理财子权益投资更多应以绝对收益投资为导向,这是由银行理财客户风险偏好特征决定的。理财产品客户相对公募基金客户来说,风险收益偏好较低,对回撤、波动的要求更加严格。

此外,贺轶表示,在低利率背景下寻找低估的优质资产也提升了难度,需要更加严苛的基本面分析和判断,需要用更长期、更有耐心的角度去思考投资,选择资产。

◆中邮理财副总经理王庆华:银行理财产品是财富管理市场中坚力量,理财子需提升投研能力

新浪财经 2023.08.17

王庆华认为,作为独立的理财机构,理财子公司相比其他资管机构,具有客户资源丰富、资产获取便利和稳健的风险管理等方面的优势。

他指出,当前时代,财富管理行业潜力巨大,已成为银行和其他金融机构的竞争重点。在他看来,财富管理行业未来发展共有四大趋势:

- 个性化服务。财富管理行业将深度洞察客户需求、风险偏好及财务目标,提供定制化投资策略和资产配置,满足其多元化需求

- 数字化转型。财富管理行业将借助大数据分析、人工智能等技术在客户数据分析、投资决策支持和风险管理等方面实现显著提升

- 金融服务综合化。财富管理机构将更多地整合专业资源,提供一站式综合金融解决方案

- 跨境业务发展趋势。应全球化趋势,财富管理机构将加强跨境业务,通过全球资产配置和海外投资等方式,满足客户在国际市场的财富管理需求

与此同时,王庆华表示,理财子公司要在激烈的竞争中脱颖而出,必须考虑以下几点:

- 专业化能力

- 产品和服务的不断创新

- 客户关系的管理

- 合规风控能力

- 协同发展

此外,王庆华认为,大资管时代,人工智能、区块链、云计算、大数据等数字科技在资管行业加速应用,数字化发展为资管行业带来弯道超车的机遇。

免责声明:以上信息均来自公开平台,我们力求客观公正使用网络工具,但对数据的准确性和完整性不作任何保证,文章中的信息或所表达的意见仅供参考。如数据有遗漏或有任何需求,请关注道乐科技微信公众号后台留言或发送邮件至research@szltech.com联系我们。