银行理财周报摘要

行业动态

- 年内超20家机构因理财业务违规遭罚,常态化监管仍将持续

- 6月份银行理财规模下降7400亿元,下半年规模或逐渐回升

- 存款流向多渠道,固收类理财产品最受青睐

- 银行理财子推出指数型权益产品

- 理财公司代销渠道下沉,“迅猛”拓展农商行渠道

重点理财公司追踪

- 兴银理财上线“兴动多策略系列”结构性理财产品

- 交银理财郭力璞:发挥普惠优势,服务长尾客户理财需求

- 光大理财总经理潘东:多元化战略打造银行理财的竞争力

01 行业动态

◆年内超20家机构因理财业务违规遭罚,常态化监管仍将持续

北京商报 2023.07.10

截至7月10日,年内已有交通银行、招商银行、兴业银行、建信理财、杭银理财在内的23家银行分支机构及理财公司因涉及理财业务违规行为而受到处罚。案由多涉及违规销售理财产品、理财产品信息披露不到位以及投资运作不合规等。

处罚原因逐渐细化,涉及到产品、流动性、内控合规、风险管理等多方面,反映出监管部门对理财公司态度逐渐转向为规范发展、常态化监管,后续将针对理财公司进行全面、系统化的监管检查,监管力度料将不断加强。

◆6月份银行理财规模下降7400亿元,下半年规模或逐渐回升

证券日报网 2023.07.05

广发证券固收团队测算的数据显示,截至6月30日,银行理财存量规模较6月23日大幅下降8734亿元至25.78万亿元,整体规模与5月末相比下降了7400亿元,不过,降幅显著低于2020年及2021年同期水平。

中信证券首席经济学家明明表示,随着存款利率不断压降,理财性价比相对提高,且投资者风险偏好逐步修复,理财也有在下半年冲量的惯例,因此预计三季度规模将有所上升。

◆存款流向多渠道,固收类理财产品最受青睐

证券日报网 2023.07.06

自6月份以来,我国银行业存款利率普遍进行了调降,在此背景下,居民纷纷开始重新规划“钱袋子”。

居民的“存款搬家”意愿与投资者风险偏好关系紧密,存款流向也愈加多元化。其中,风险厌恶者多选择将存款转移至可提供更多福利条件的银行机构;风险偏好者则更愿意将存款转移至固收类理财产品。

中信证券首席经济学家明明认为,短期内,居民可能更倾向于收益较为稳定的债券、货币基金、债券基金、银行理财等低波动固收类产品,随着后续权益市场进一步走强,可能会增大对权益资产的配置。

◆银行理财子推出指数型权益产品

证券时报网 2023.07.10

中国理财网信息显示,近日华夏理财推出“天工日开”指数类系列权益产品,投向贵金属、新型储能、先进农业指数等多个方向,合作机构包括易方达、申万菱信、国泰等基金公司。

申万菱信基金指数投资部负责人赵兵表示,在财富管理转型和固收产品收益下行的背景下,银行理财也在不断拓展自身的投资策略边界。与基金公司合作发行指数类产品,也是部分银行理财子公司对布局相对收益目标产品的有益探索。

也有业内人士认为,布局指数类权益产品具有长远意义,但目前银行客户整体风险偏好不高,这类产品在银行理财领域暂不具备普遍推广的基础。

◆理财公司代销渠道下沉,“迅猛”拓展农商行渠道

华夏时报 2023.07.07

随着大行代销渠道日趋饱和,理财代销竞争进入“深水区”,除了头部银行外,理财公司也开始通过农商行争夺下沉市场客群。

7月5日,兴银理财公布6家新增代理销售机构名单,其中5家为农商行和农村信用合作联社;6月以来,南银理财、招商银行、农银理财、民生理财在内的银行理财子公司发布新增理财合作机构公告,多家农商行参与其中。

02 重点理财公司追踪

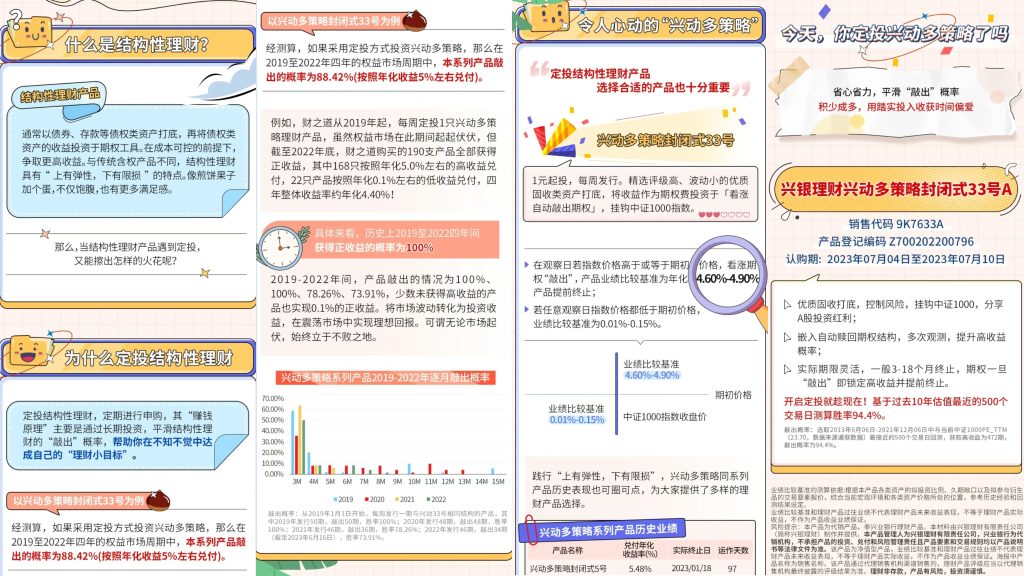

◆兴银理财上线“兴动多策略系列”结构性理财产品

兴银理财公众号 2023.07.07

近日,兴银理财上线“兴动多策略系列”结构性理财产品,与定投相结合,其“赚钱原理”主要是通过长期投资,平滑结构性理财的“敲出”概率,帮助用户在不知不觉中达成自己的“理财小目标”。

◆交银理财郭力璞:发挥普惠优势,服务长尾客户理财需求

上海证券报·中国证券网 2023.07.07

7月5日,上海全球资产管理中心建设未来发展座谈会成功召开。此次座谈会以“服务实体经济(科技创新)、服务财富管理”为主题,交银理财有限责任公司党委副书记、监事长郭力璞表示,如何在服务长尾客群中践行金融工作的政治性、人民性,助力共同富裕战略目标,已成为当前金融机构面临的重要课题。

郭力璞表示,银行理财子公司在服务长尾客户方面有三个优势,一是客户资源优势;二是渠道与网点优势;三是战略与信誉优势。

机遇与挑战并存。郭力璞表示,一是长尾客户较低的风险偏好与理财产品净值化可能带来的波动之间天然的矛盾;二是资金期限结构相对较短带来的流动性风险压力;三是产品货架难以满足居民多样化的理财投资需求。

◆光大理财总经理潘东:多元化战略打造银行理财的竞争力

财经网 2023.07.09

“2023青岛·中国财富论坛”于7月8日举行。光大理财有限责任公司总经理潘东在会上表示,多元化战略包括产品多元、渠道多元、策略多元、资产多元、人才多元等等。她强调,资管机构必须从投资者的风险收益特征、投资需求和资金安排去设计产品、构建投资组合,打造银行理财特色优势的大类资产配置能力。

潘东表示,银行理财因为客群不同,投资的框架、目标、逻辑也与公募基金有差异,强调的是绝对收益导向的产品,银行理财有自己独有的大类资产配置能力和自上而下的特色化投资框架。在分散化方面,银行理财可以深度挖掘多策略、获取多资产,用自己的模型、平台、方法论等,包括另类投资等,这些是银行理财的优势。

免责声明:以上信息均来自公开平台,我们力求客观公正使用网络工具,但对数据的准确性和完整性不作任何保证,文章中的信息或所表达的意见仅供参考。如数据有遗漏或有任何需求,请关注道乐科技微信公众号后台留言或发送邮件至research@szltech.com联系我们。