-1024x274.png)

截至2022年9月,基金投顾账户超400万个,规模超1200亿元,多家第二批基金投顾机构展业已满1年。起步阶段的投研团队搭建、基金策略研发、销售渠道布局初步完成,机构已经开始了更为精细化的营销获客、用户陪伴。我们从2023年一季度最新获取的数据中来看看基金投顾的运营有何新趋势。

01行业格局雏形初显,震荡市下承压

据不完全统计,获批基金投顾试点资格的60家机构中,仅3家银行及农银汇理基金、浙商证券未上线基金投顾策略。

根据《投顾业务的全球实践与中国展望》数据显示,截至2022年9月底,基金投顾共440万个账户,95%为小微账户(10万元以下),管理规模合计近1200亿元。虽然行业总体签约客户规模在提升,但由于2022年基金净值缩水和行情波动,基金投顾业务承压,部分机构基金投顾业务规模出现缩水。

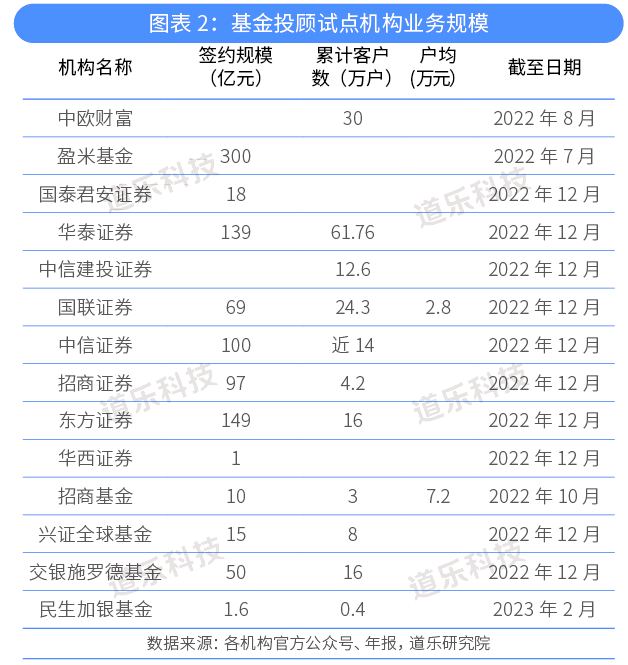

随着2022年报披露,多家券商基金投顾业务规模出炉。华泰证券、中信证券、东方证券规模破百亿位居行业前列。已披露数据的券商中,东方证券、招商证券、国泰君安证券三家规模增长,国联证券、华泰证券规模缩水。

2022年底,第二批展业的基金公司迎来一周年,在其发布的一周年数据盘点中披露了基金投顾业务进展情况。交银施罗德基金交出了亮眼的成绩单,签约客户数超16万,规模超50亿,这可能归功于其“招牌产品”稳稳的幸福的用户积累。兴证全球基金投顾规模超过15亿,签约客户数超8万。招商基金规模突破10亿,户均规模达到7.2万。

总体而言,三方平台凭借流量优势成绩亮眼,帮你投用户数最高,盈米基金投顾规模超过300亿。券商机构中,头部券商规模及客户数领跑,整体户均规模也较高。其余券商展业不久,尚未披露业务进展数据。基金公司限于渠道劣势,总体规模、户均规模及用户规模均较低。除了业务规模和用户数,各机构披露的复投率、持有时长均高于持有基金平均水平,可见基金投顾对提升用户盈利体验有一定效果。

基金投顾展业3年多,在各机构的齐心同力下,朝万亿规模目标迈出了一小步,但行业格局尚未形成,基金投顾业务仍是一片蓝海。

02渠道布局步伐放缓,平台运营常态化

2021年下半年第二批基金投顾机构密集展业,展业之初各机构积极与销售渠道合作,上线三方、银行、券商平台。2023年开始,随着各机构特别是第一批展业的机构合作覆盖已经较为广泛,开始放缓渠道拓展步伐,开始转向渠道精耕细作和用户服务。部分第二批展业的基金投顾试点机构持续拓展互联网三方渠道。

蚂蚁财富:运营趋于常态化,运营效果未有突破

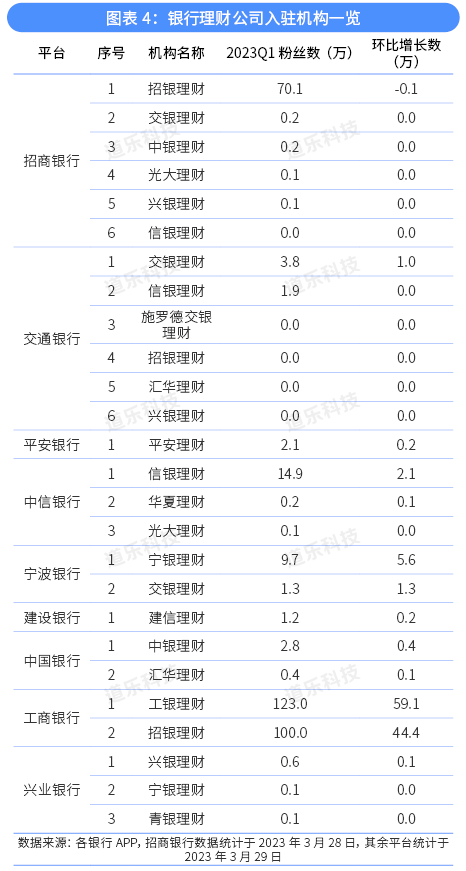

根据道乐研究院数据,截至2023年3月底,28家试点机构入驻支付宝投顾管家。其中8家运营生活号,先锋领航基金运营财富号。如图表4所示,环比上季度,生活号粉丝数均有不同程度下跌。

一季度各机构仅有15场以投顾为主题的直播,环比上季度减少1场。其中仅有富国的基金及汇添富基金1月的投顾主题直播观看量超过30万。

可见在蚂蚁平台,机构投顾业务运营频次不高,运营效果也并不亮眼。推测是出于蚂蚁平台对基金投顾既没有中心化引流活动进行流量扶持,也没有给予基金投顾较好的流量位,因此机构并未在蚂蚁平台投入过多资源。

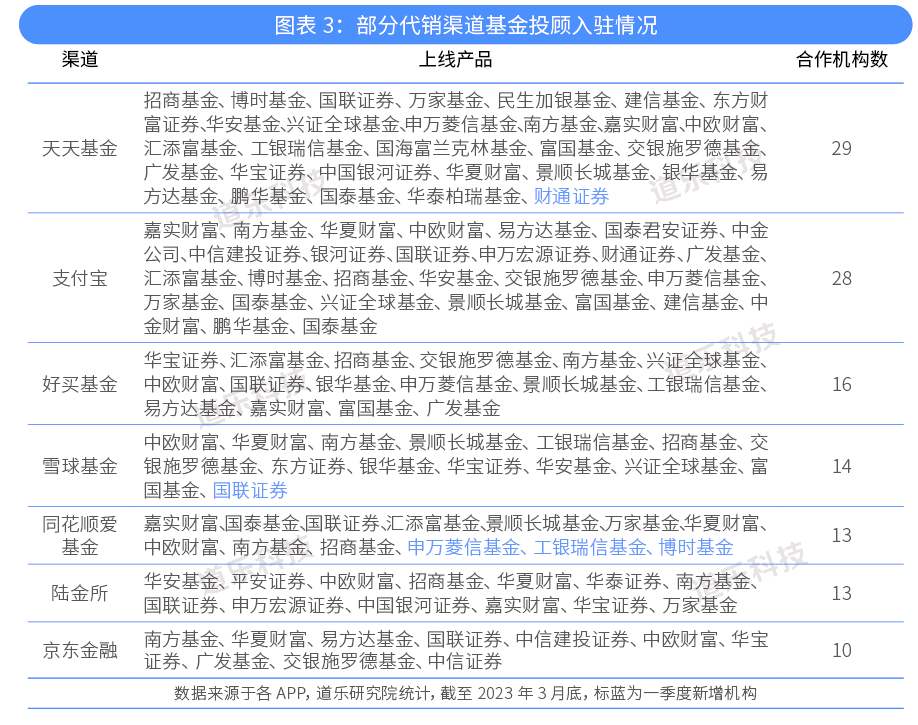

天天基金:基金投顾品牌运营常态化

截至2023年3月底,共29家基金投顾入驻天天基金,一季度新增财通证券。其中14家机构为基金投顾单独运营财富号,其中银河证券、中信建投证券、建信基金仅开通账号,尚未正式开始运营。

国联证券、鹏华基金、嘉实财富、博时基金的账号一季度发文数超过50篇,但各基金投顾财富号粉丝数均不高,仅国联证券、嘉实财富、华夏财富、博时基金、易方达基金5家财富号粉丝数破万。同时,鹏华投顾、中信建投基金投顾直播超50场,直播运营趋于常态化。

环比上个季度,多数机构的发文数、直播场次均有小幅下跌。推测是一季度假期较多,因此发布数量正常小幅回落。

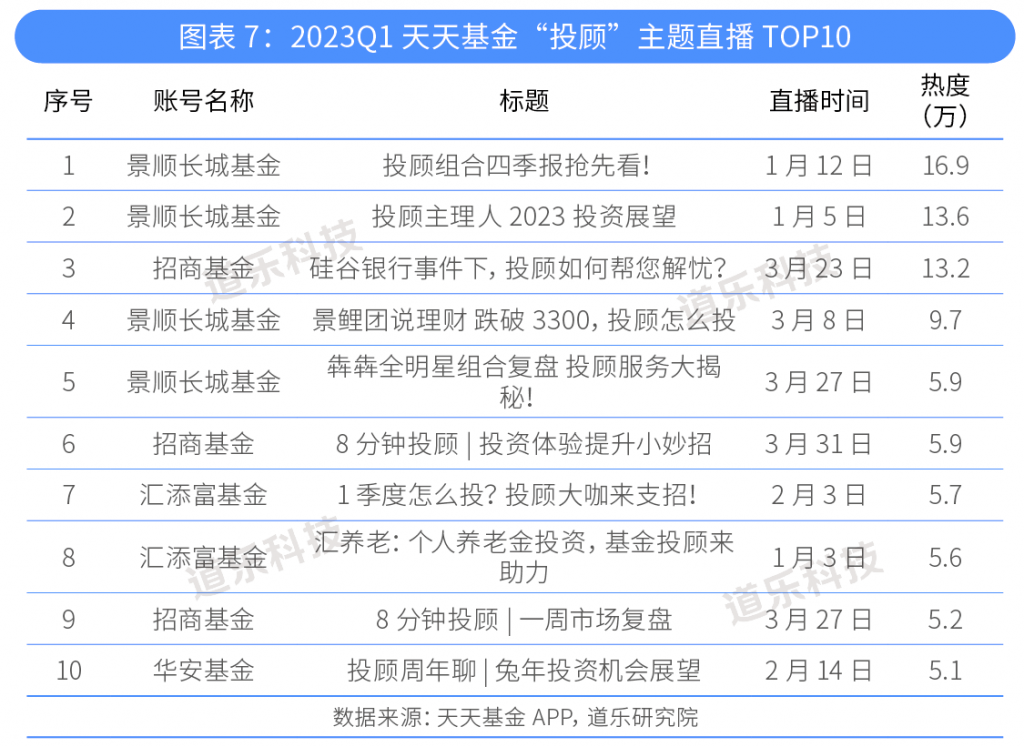

除了开通基金投顾品牌账号,招商基金、景顺长城基金、交银施罗德基金等机构也设有投顾栏目,如招商基金的8分钟投顾直播栏目,景顺长城基金的四季度投顾解读,直播观看量超16万。

经过一两年的布局,基金投顾试点机构渠道拓展步伐放缓,开始转而在各平台上利用平台开放能力进行营销和投后陪伴。总体而言,各机构在互联网三方平台的运营投入相对更多,对比蚂蚁和天天基金两大头部平台,各机构在天天基金的投入更多。

微信平台:基金公司搭建微信矩阵,运营内容逐步丰富

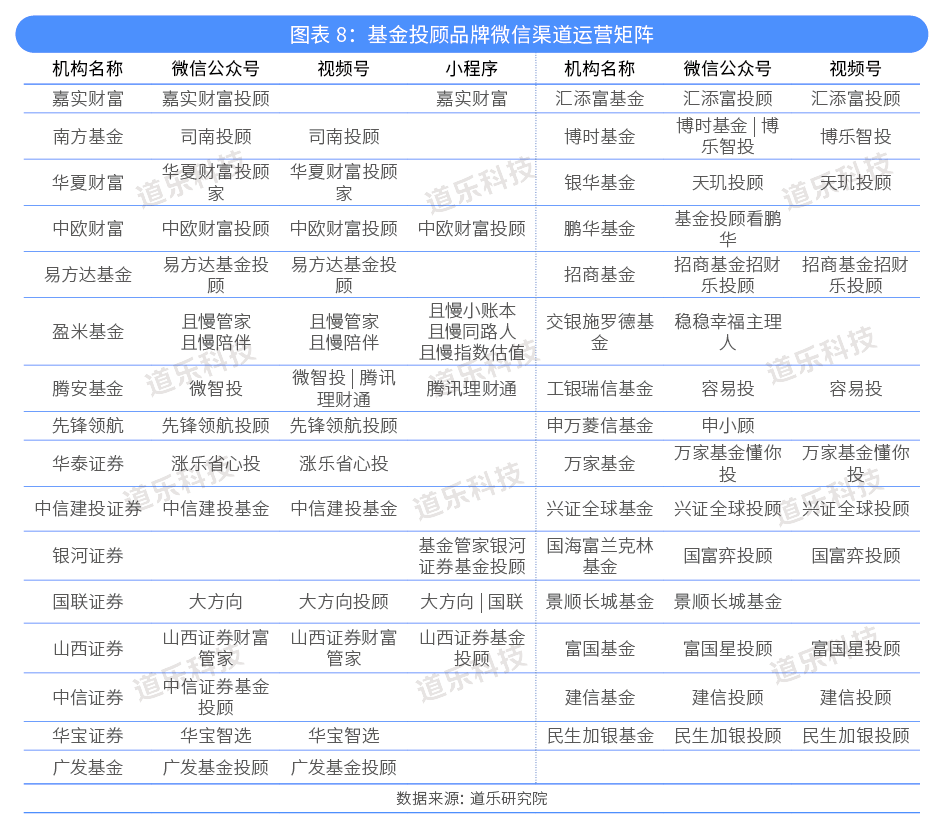

随着机构运营趋于精细化,基金投顾品牌在微信渠道的运营矩阵趋于完善,包含微信公众号、视频号、小程序。

据道乐研究院不完全统计,30家机构为投顾品牌单独运营微信公众号。24家机构开通视频号,但多数基金投顾账号视频发布频率不高。山西证券、国联证券、申万宏源基金上线投顾小程序。据申万宏源基金介绍,申小顾定位为客服及基金投顾平台,但目前小程序上未展示基金投顾策略,提供了理财工具、行情咨询等内容。国联证券大方向推出基金好医生付费会员服务,包含投顾咨询、陪伴服务和投基课程。

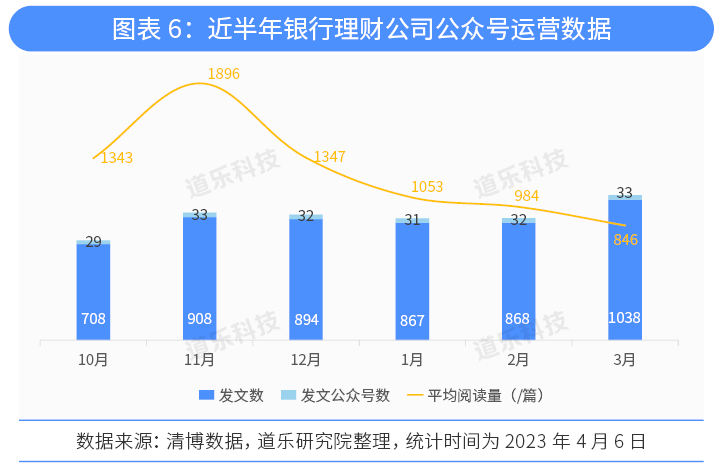

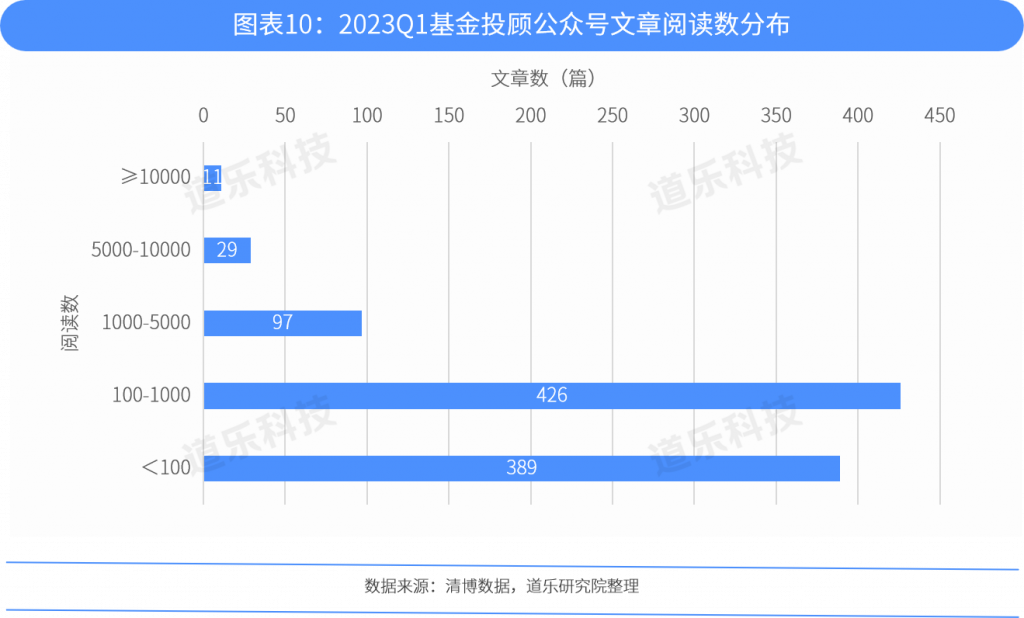

近半年数据可知,可获取数据的18个微信公众号发布文章数量逐步提升,从2022年1月的每家机构发布11篇提升至每月每家机构15篇,但总体阅读量变化不大,平均阅读量在800-1000之间。

虽然文章平均阅读量不低,但总体文章阅读量呈两极分化,大部分文章阅读量较低。如2023年一季度超过80%文章阅读数低于100,仅11篇文章阅读量破万。可能是由于多个账号均是去年下半年才开始运营,运营时间短、用户数较少。

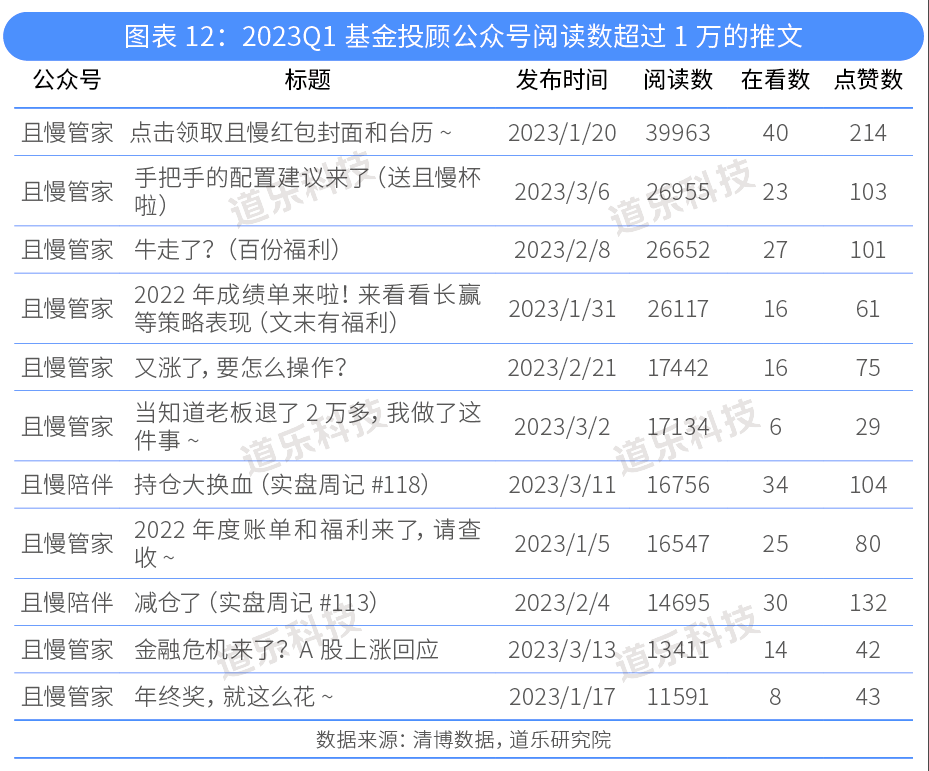

一季度大方向、中信建投基金投顾发文次数破百,且慢陪伴、中欧财富投顾、富国星投顾发文数也超过50篇。且慢管家、微智投、交银投顾管家、且慢陪伴平均阅读数较高。且慢管家的阅读数超过5000/篇,远超第二名,领先其他公众号。

其中且慢管家和且慢陪伴的账号多篇文章破万,阅读量和点赞数均较高。

除了运营阵地的完善,基金投顾品牌的营销活动、投后陪伴也趋于丰富、多样化。除了基金投顾的月报、主理人陪伴等,基金公司开始开设各类专栏内容、营销活动,如易方达的投顾会客厅、投资经理面对面等。

数据说明:本文仅统计获得证监会基金投顾试点资格的机构,部分数据未按整月统计,请查看表格尾行的数据说明。

免责声明:以上数据均来自平台公开数据,因统计时间不同,数据会略有差异,我们力求客观公正使用网络工具,但对数据的准确性和完整性不作任何保证,文章中的信息或所表达的意见仅供参考。如数据有遗漏或有任何需求,请关注道乐科技微信公众号后台留言或发送邮件至research@szltech.com联系我们。

转载说明:本文为道乐研究院原创文章,商业转载请联系作者获得授权,非商业转载或引用请注明出处,且不得对内容进行有悖于原意的删减和修改。