作者:小道量化实验室

医药行业整体估值不低,而疫情带来的机会在2月已经部分体现在股价上涨之中。未来的投资机会在于疫情的持续下,政府对宏观经济的刺激,价值型的龙头企业在这轮调整中,可能会优先收益,因此本期尝试分析一支价值型投资的基金 广发稳健增长混合(F270002)

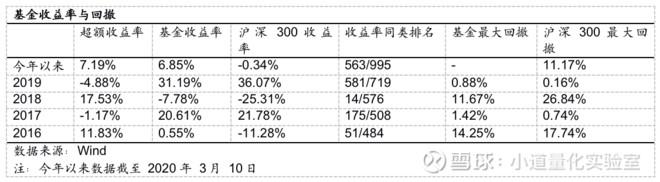

成立于2004年7月26日,最新规模为130.44亿元(截至2019-12-31),现任基金经理傅友兴任期内收益率130.48%,而这一亮眼业绩主要由3个逻辑支撑:1)长期持有,与持仓公司共同成长;2)坚持价值投资,选股能力突出;3)资产配置合理,股票仓位控制在50%左右,严控回撤,收益曲线平滑。

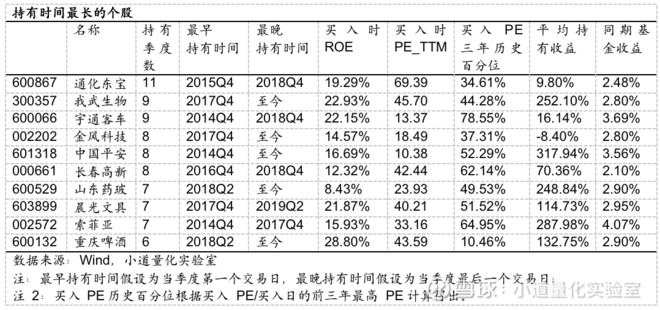

一、基金通过长期持有个股获取收益,最长持有期达11个季度

从历史持仓来看,股票持仓信息以季度为频率披露,从2014Q4出现在前十大重仓股频率最高的股票分别为通化东宝(11次)、我武生物(9次)、宇通客车(9次)、金风科技(8次)、中国平安(8次)、长春高新(8次)、山东药玻(7次)、晨光文具(7次)、索菲亚(7次)和重庆啤酒(6次)。

通过统计买入时的财务指标和估值指标,我们可以发现,长期持有的个股中,总体ROE较高(8.43%-28.80%),买入时PE处于历史分位较低,5只个股买入时PE三年历史百分位低于50%。

对于基金重仓的其他个股,根据季报披露的持仓前十大个股统计,20只股票持有超过(包括)一年,占比8.16%;41只股票持有超过(包括)半年,占比16.73%;同时考虑到基金换手率2017年以来维持在100%以下,可见基金经理倾向于长期持有获得收益。

二、基金经理坚持价值投资,选股能力突出

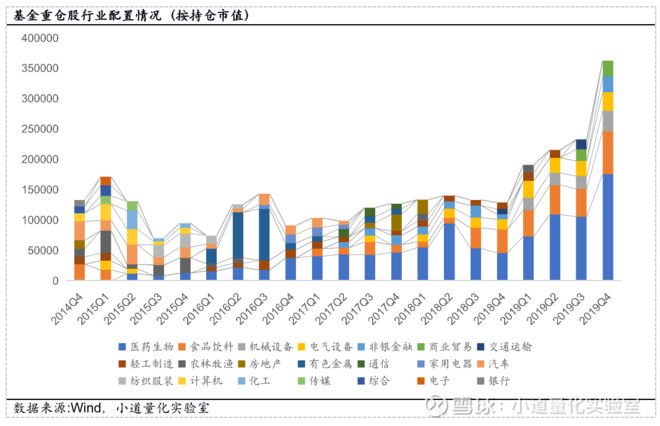

在选择行业时,倾向于选择增长持续性比较强、基金经理能力边界内的行业,比如消费、医药、制造业等弱周期行业,而较少投资周期行业和TMT。

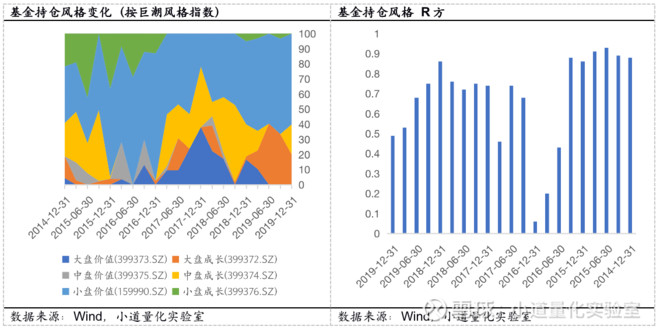

从投资风格来看,这只基金主要持有大盘价值股,兼顾成长股。

在选择个股时,我们通过T-M模型对基金的择股和择时能力进行分析,发现该基金择股能力显著,但无显著的择时能力,这与基金经理精选行业和个股的投资策略一致。

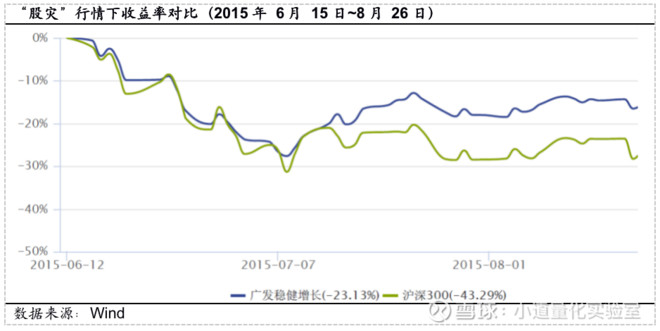

三、资产配置合理,股票仓位控制在50%左右,2015年“股灾”行情中缓冲较好

傅友兴接任该基金后,股票仓位快速下降,此后基本控制在50%左右,体现出基金经理在资产配置策略上偏保守。这一资产配置策略也在一定程度上减小了2015年“股灾”对基金净值的冲击。

较为保守的资产配置策略为基金在2015年“股灾”中提供了较好的缓冲,2015年6月15日~8月26日,沪深300收益率回撤43.29%,而广发稳健增长回撤23.13%,远小于沪深300回撤幅度,取得超额收益20.16%。

小结一下,本期不累赘的展开过多的数据资料,挑几个小点来说,广发稳健增长,长期持有收益稳健、价值投资选股能力突出、资产配置合理,但这里不做投资推荐。